청년도약 계좌를 의식해서 만든 것 같은 적금이 있어서 소개해 드리겠습니다. 청년도약 계좌 때문에 좀 시끌시끌하죠. 원래는 6월 12일에 은행에서 금리를 확정 지어서 공개하기로 돼 있었는데 미뤄서 발표한 금리를 보니 소득 우대금리며 은행별 우대금리를 적용해서 실효성에 의구심이 듭니다.

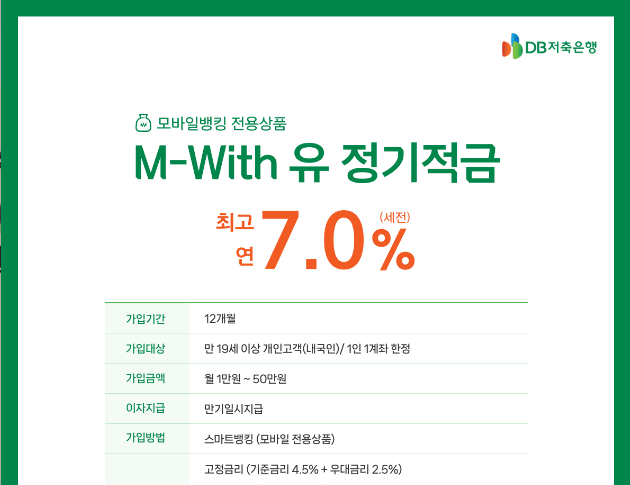

DB 저축은행의 M-with 유 정기적금

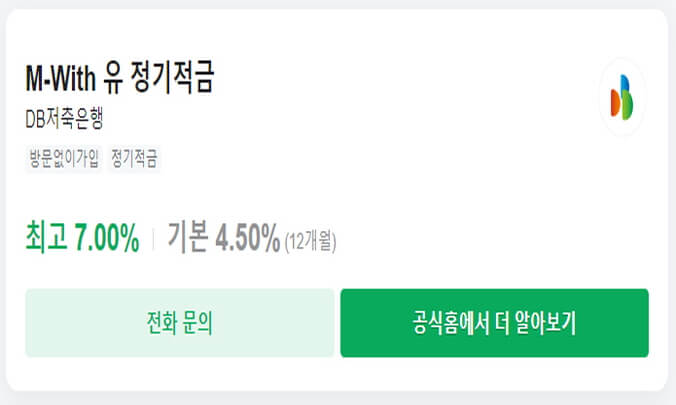

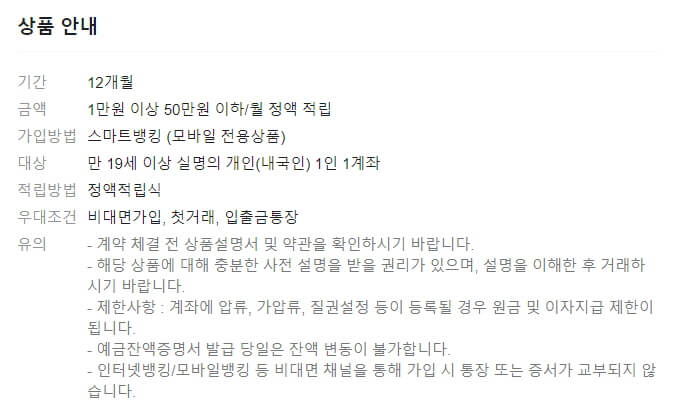

청년도약 계좌에 대해서 얘기하려는 건 아니고 청년도약 계좌를 가입하지 못하는 사람들을 조금 의식해서 만든 그런 적금 상품이 있어서 소개하려고 합니다. 일단 상품명은 DB 저축은행의 'M-with 유 정기적금'입니다. 최고 연 7%의 이율을 받을 수 있고 가입 기간은 12개월입니다. 그러니까 청년도약 계좌보다는 좀 짧죠. 근데 금리를 보면 알겠지만 연 7%로 높은 걸 알 수 있어요. 그리고 가입 금액도 50만 원까지여서 그렇게 적지는 않다는 생각이 듭니다. 가입 대상이 만 19세 이상의 개인 고객인데 1인 1계좌 가능합니다. 내국인만 가입을 할 수 있고 청년도약 계좌를 노린 것 같다는 생각을 한 이유는 이 우대금리 조건 때문입니다.

최고 금리 7%

|

|

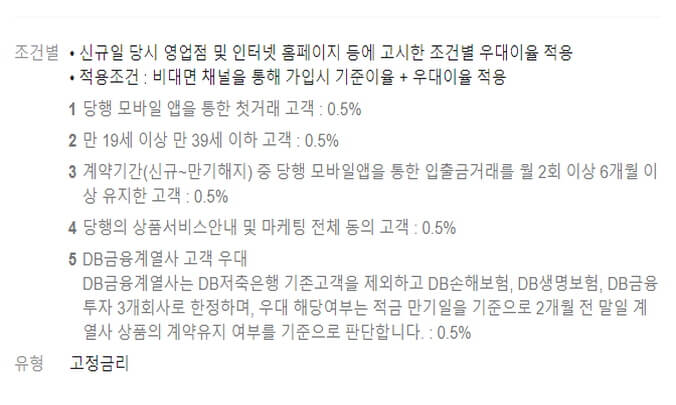

우대금리 조건이 5개가 있는데 한계 달성 시 0.5 %씩 올려줍니다. 만 19세 이상 만 39세 이하 고객에게 0.5 % 우대 금리를 주는 이런 조건이 있어요. 그래서 약간 청년도약 계좌를 들지 못하는 사람들을 대상으로 틈새시장을 노린 그런 상품이 아닌가 이런 생각을 했습니다. 최고 금리 7%짜리 적금인데 우대 금리가 2.5 %다 보니까 이 우대 금리를 우리가 현실적으로 달성할 수 있느냐 이런 부분을 살펴봐야 할 거예요. 그래서 금리 사항을 자세하게 좀 알아보면 일단 기본금리가 4.5 %고 우대 금리가 2.5 % 예요. 우대 요건이 다섯 가지가 있는데 한 개를 달성할 때마다 0.5 %를 올려 주는 것으로 나와 있습니다.

- 첫 번째 우대 요건은 당행 모바일 앱을 통해서 예·적금 첫 거래 고객이에요. 이 부분은 DB 저축은행을 많은 사람이 이용하고 있지 않는 것 같아서 많은 분이 우대 금리를 받을 수 있지 않을까? 이렇게 생각 드는데 일단 저는 예·적금을 DB 저축은행에서 든 적이 없어서 저는 해당이 될 거 같아요.

- 두 번째 우대 요건은 만 19세 이상 39세 이하입니다. 청년도약 계좌 같은 경우에는 34세까지잖아요. 근데 만 39세 이하까지 된다고 하니까 현재 40세까지 된다는 소리죠. 나이가 제한되는 부분은 아쉽지만 청년도약 계좌보다는 범위가 좀 넓습니다.

- 세 번째 우대 요건은 적금 계약 기간 중 6개월 이상 당행 모바일 앱을 통해서 월 2회 이상 입출금 거래 발생 고객입니다. 그래서 봤을 때 자동이체를 시키면 되겠네! 생각이 들었습니다. 상품 상세 설명서를 보니까 "입출금 거래에는 자동이체를 포함한다." 이렇게 쓰여 있고 "그러나 이자 원가 결산 등 당사 시스템에 의해서 발생하는 자동 거래는 제외한다." 이렇게 쓰여 있습니다. 결과적으로 다른 은행에서 DB 저축은행 입출금 계좌로 자동이체 1회 DB 저축은행 입출금 계좌에서 적금 계좌로 자동이체 1회 총 2회가 카운트되게 하면 되겠습니다. 어렵지 않게 달성할 수 있는 조건입니다.

- 우대 요건 4번은 당행의 상품 서비스 안내 및 마케팅 전체 동의 고객이에요. 이런 마케팅 동의 같은 거 싫어하시는 분 있잖아요. 그렇게 좋아하지는 않는데 우대 금리를 받기 위해서는 동의할 수 있습니다.

- 우대 요건 5번째는 DB 금융 계열사 고객으로 DB 손해보험, 생명보험, DB 금융투자의 고객이에요. 이 부분은 전부터 계속 이용해 왔던 사람을 얘기하는 건 아니고, 만기 2개월 전까지만 이용하고 있으면 돼요. 근데 이거 0.5% 받자고 손해보험에 가입하거나 생명보험에 가입하는 그런 분들은 없겠죠. 그게 더 손해일 테니까요. 그런 거보다는 그냥 DB 금융 투자 같은 곳에 계좌 개설해서 예탁자산 10만 원 이상 유지 시키면 정상 계좌 고객으로 판단이 된답니다. 그래서 우대 요건 5번을 채울 수 있거든요. 만기 2개월 전까지 DB 금융 투자에 계좌를 만들면 되지 않을까? 이렇게 생각이 들어요. 상품 설명서 자세히 보면 "우대 해당 여부는 적금 만기일을 기준으로 2개월 전 말일 계열사 상품의 계약 유지 여부를 기준으로 판단합니다." "2024년 4월 3일이 적금 만기인 경우에 24년 2월 28일 기준으로 계약 유지 여부를 확인합니다." 이렇게 쓰여 있어요. 그래서 저는 DB 금융 투자를 만드는 게 가장 현명하지 않을까? 이렇게 생각하고 증권사 계좌를 만들 때 네이버페이 같은 것을 이용하면 괜찮은 경우가 있어요. 작년 같은 경우에도 DB 금융투자 계좌 만들면 2만 포인트를 줬습니다.

|

|

만기 시 이자

만약에 7%를 다 받을 수 있다고 치면 50만 원씩 매월 불입해 세후 이자로 계산하면은 약 19만 2465원이고요. 우대금리 요건에서 하나 정도 탈락해서 6.5 %만 받을 수 있다면 세후이자 약 17만 8717원입니다. 이런 세후 금액도 알고 있으면 좋죠. 이렇게 됩니다. 다음으로 이 은행에 안정성을 확인해 봐야겠죠. 사실 예금자 보호를 믿고 있기 때문에 안정성을 그렇게 크게 신경을 쓰진 않지만 그렇다고 하더라도 은행이 너무 부실하면 가입하기가 조금 두렵잖아요. 그래서 안정성을 꼭 보는데 2023년 1분기까지 경영공시가 나와서 손쉽게 확인을 할 수 있습니다. 첫 번째로, 자본 적정성 먼저 보면 BIS 기준 자기자본 비율은 12.36%입니다. 기준이 8% 이상이니까 12.36이면 꽤 높은 수치입니다. 그리고 자산 건전성 지표로 고정 이하 여신 비율을 보죠. 고정 이하 여신 비율은 1.84 %입니다. 고정 이하 여신 비율 기준도 8%니까 8%보다 굉장히 낮은 수치를 확인했습니다. 그리고 총 자산이익률은 0.42 % 구요. 유동성은 246%입니다. 유동성 비율은 꽤 높은 걸로 확인이 돼요. 작년보다도 훨씬 높아진 것을 확인할 수 있습니다.

저축은행 적금 금리를 보면 DB저축은행의 'M-with 유 정기적금'의 금리가 월등히 높고요. 한도 소진이 되면 마감이 될 수 있다고 합니다. 가입하실 분은 한도 소진되기 전에 가입하시면 될 것 같습니다. 지금 중장년층은 청년도약 계좌 같은 상품 가입을 아예 못 하잖아요. 그래서 중장년층이 더 소외감을 느끼는 상황이 아닌가? 어떤 정책이 나와도 전부 19세에서 34세로 다 끊어버려서 청년 정책이 쏟아지고 있으니깐요. 그런 분들의 소외감을 조금이라도 해소할 수 있는 상품이 아닌가 생각이 들기도 합니다. 도움이 되셨다면 좋겠습니다.

'생활정보' 카테고리의 다른 글

| 엔화가 떨어지는 이유, 엔화전망, 엔화 투자방법 (1) | 2023.06.24 |

|---|---|

| 에너지 쉼표 소개 및 보상, 참여방법, 신청방법 (0) | 2023.06.24 |

| 대한민국 순자산 평균, 평균자산, 청년층 자산, 지니계수 추이 (0) | 2023.06.22 |

| 삼성TV UHD, QLED, NEO QLED 제품 정리 (0) | 2023.06.17 |

| 등기부등본 간단하게 열람 발급받기 (0) | 2023.06.16 |

댓글