한국인의 평균 자산 수준은 어느 정도 될까요? 이런 궁금증을 가지신 분들 많이 있을 것 같습니다. 내 자산 수준이라면 대한민국 몇 % 정도일까? SNS에 보이는 상대적인 지표 말고 통계를 통해 내가 어디쯤 위치하는지 알아보겠습니다. 통계청에서는 매년 가계금융복지조사를 실시합니다.

소개해드리는 자료는 22년 12월 발표 자료로 작년 3월 말을 기준으로 작성되어 있습니다. 작년 기준이긴 하지만 수집 및 분석에 시간에 걸리기 때문에 통계청에서 발표한 자료 중 가장 최신 자료라고 할 수 있습니다. 다시 말해 공공기관에서 발표하는 자료 중에는 최신 자료입니다. 그럼 바로 한국인의 평균 자산을 알아봅시다.

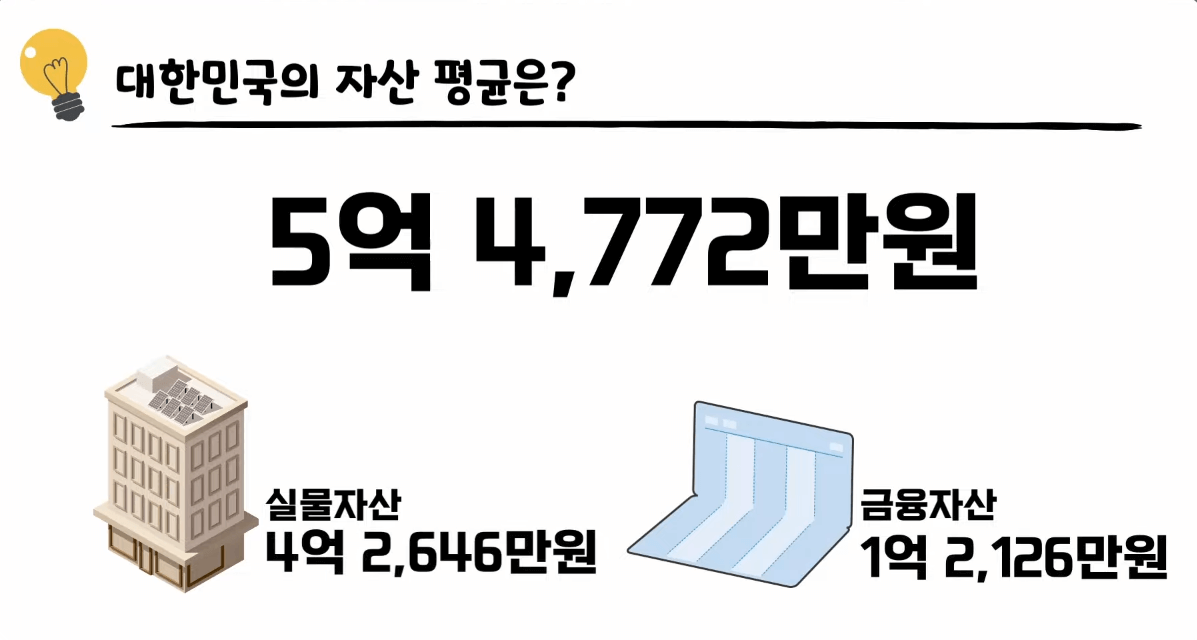

대한민국 평균 자산

|

|

우리나라 가구의 자산 평균은 5억 4772만 원입니다. 자산은 금융자산과 실물자산으로 다시 한번 쪼갤 수 있는데요. 실물자산은 부동산을 생각하시면 되고 금융자산은 주식을 생각하시면 편리합니다. 실물자산의 평균은 4억 2646만 원, 금융자산의 평균은 1억 2126만 원입니다. 실물자산이 금융자산 대비 3.5 배 정도 높은 걸 보니 역시 한국 부자들은 부동산 부자가 훨씬 많다는 게 확실히 느껴지네요. 자산은 전년 동기 대비 9% 정도 상승했습니다. 총 자산 5억 어떻게 생각하시나요? 생각보다 안 크다고 생각하신 분들도 있을 것 같습니다. 절대적인 금액으로 보면 그렇게 느끼실 수도 있지만 많이 늘어난 건 사실입니다. 그렇다면 이런 궁금증이 또 생길 수도 있을 것 같은데요.

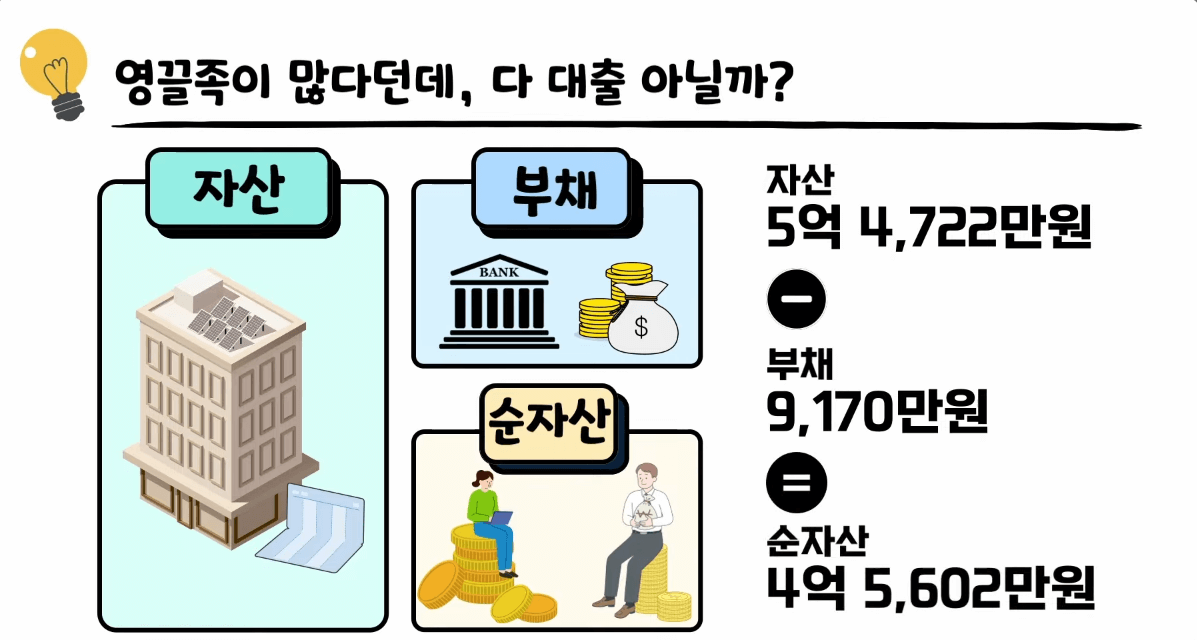

가구당 순자산 평균

|

|

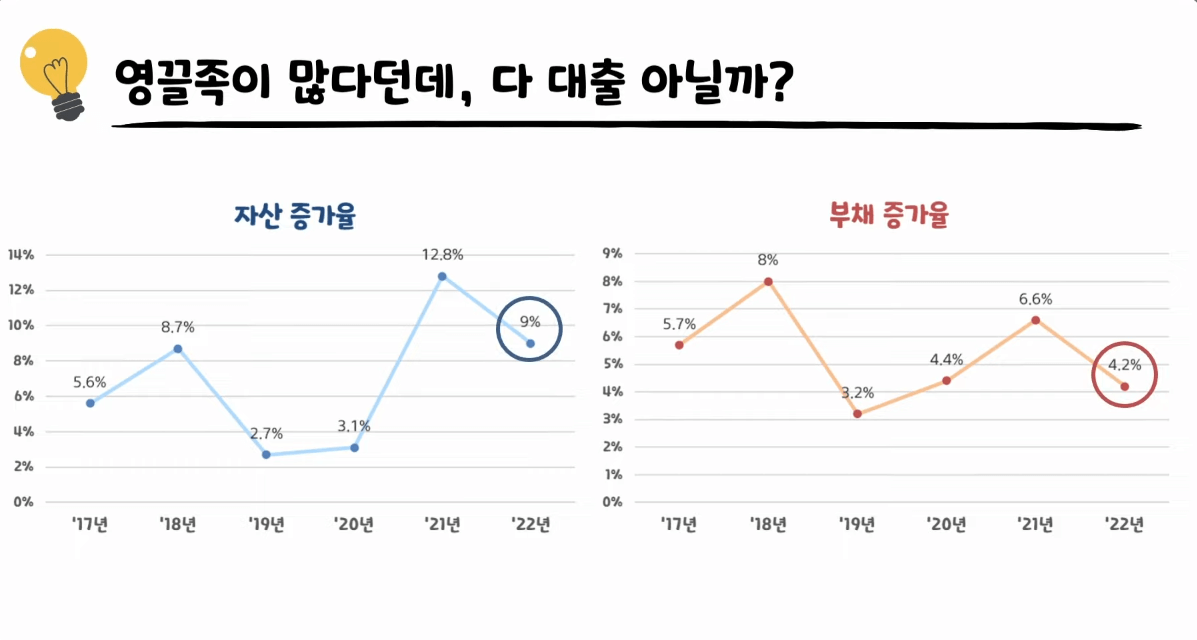

"영끌족이다 뭐다 말 많은데 혹시 그거 다 대출 아닌가?" 하는 의문을 가지실 수도 있을 것 같습니다. 어느 정도 맞는 말입니다. 재무제표를 알고 계신다면 익숙하겠지만 자산은 부채 플러스 자본으로 빚이 포함되어 있습니다. 따라서 자산에서 부채를 빼야 진짜 내 돈 순자산이라고 말할 수 있겠죠. 앞서 자산 평균은 5억 4722만 원이었는데 부채 평균은 9170만 원입니다. 자산에서 부채를 뺀 순자산 평균은 4억 5602만 원으로 빚으로 쌓아 올린 것 같았지만 생각보다는 빚이 그렇게 많지 않았습니다. 원인은 자산 증가율에 있습니다. 자산 증가율은 9%로 부채 증가율인 4.2 %를 두 배 이상 크게 상회하면서 전년 대비 부채 나누기 자산 비율 또한 0.8 %로 감소했습니다.

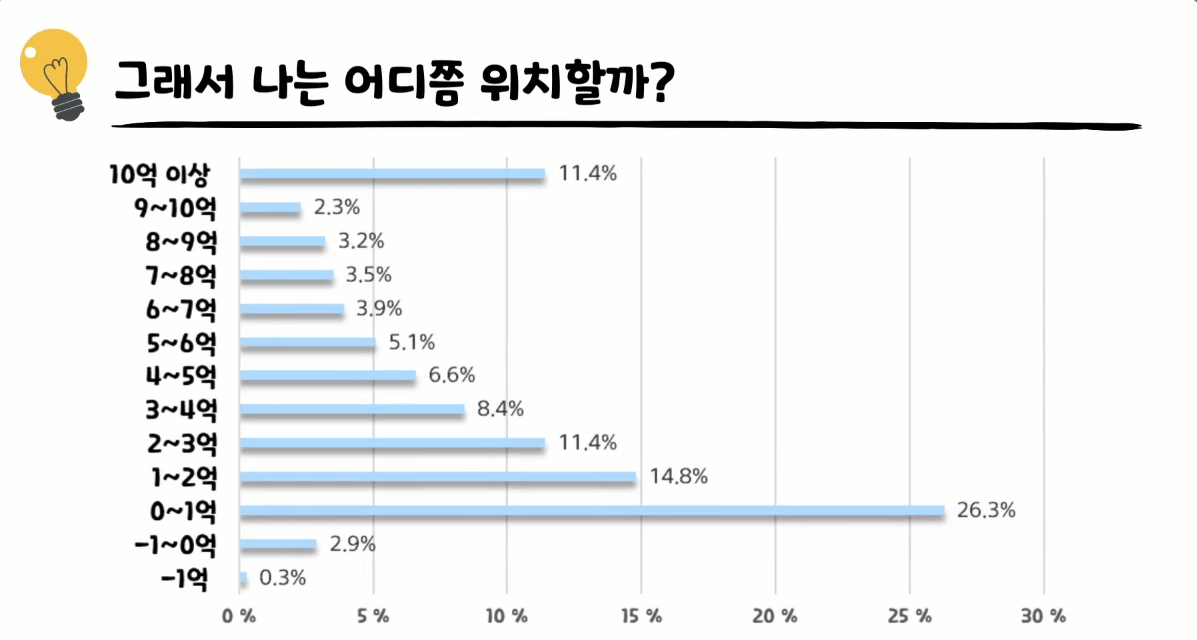

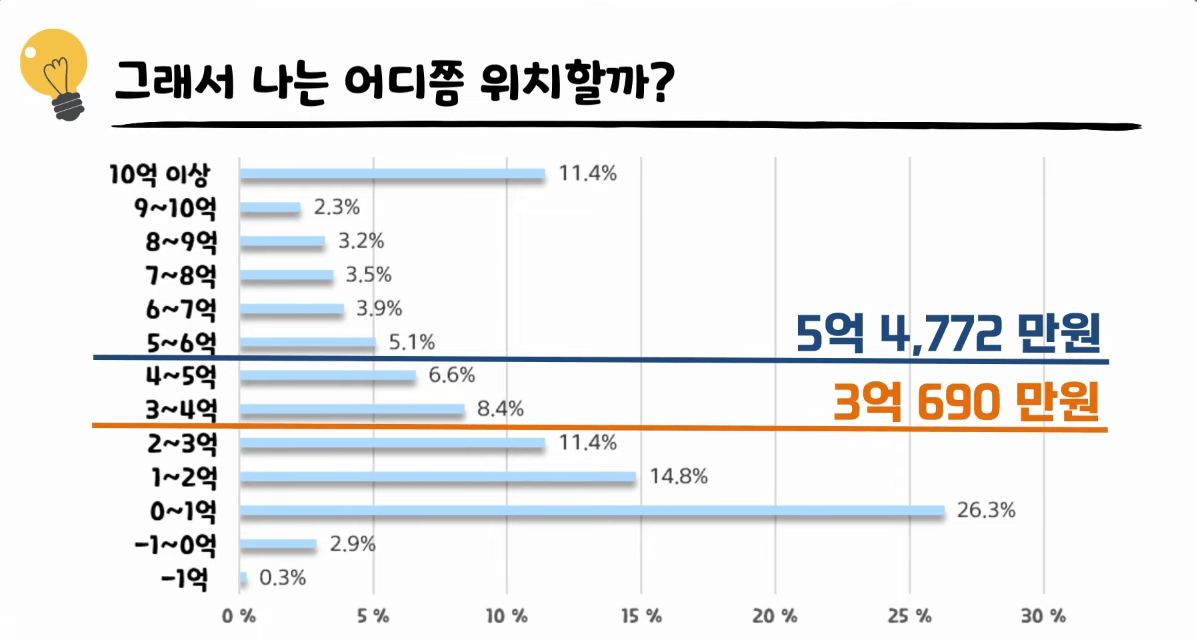

자산의 중간은?

|

|

그럼 이제 평균은 됐고 가장 궁금했던 사항 나의 자산 수준은 어느 정도인지 알아보러 갈까요? 순자산 보유의 구간별 가구 분포를 가져왔으니 내가 어느 구간에 위치하는지 한번 확인해 보시죠. 나의 자산 순위가 상위 몇 프로인지 계산하는 방법은 위에서부터 쭉 더해주시면 됩니다. 예를 들어, 내가 1억을 모았다면 10억 이상부터 해당 구간인 1에서 2억까지의 분포를 더한 숫자 70.6 %, 즉 상위 70.6 %에 해당하는 겁니다. 표를 좀 더 살펴보면 0에서 3억 구간의 합이 52.5 %로 대한민국의 절반 정도가 여기에 쏠려 있네요. 평균이 5억 4772만 원에 위치했던 건 10억 이상 자산가들 때문에 생긴 평균의 함정 같군요. 중간값을 다시 알아보니 3억 690만 원입니다.

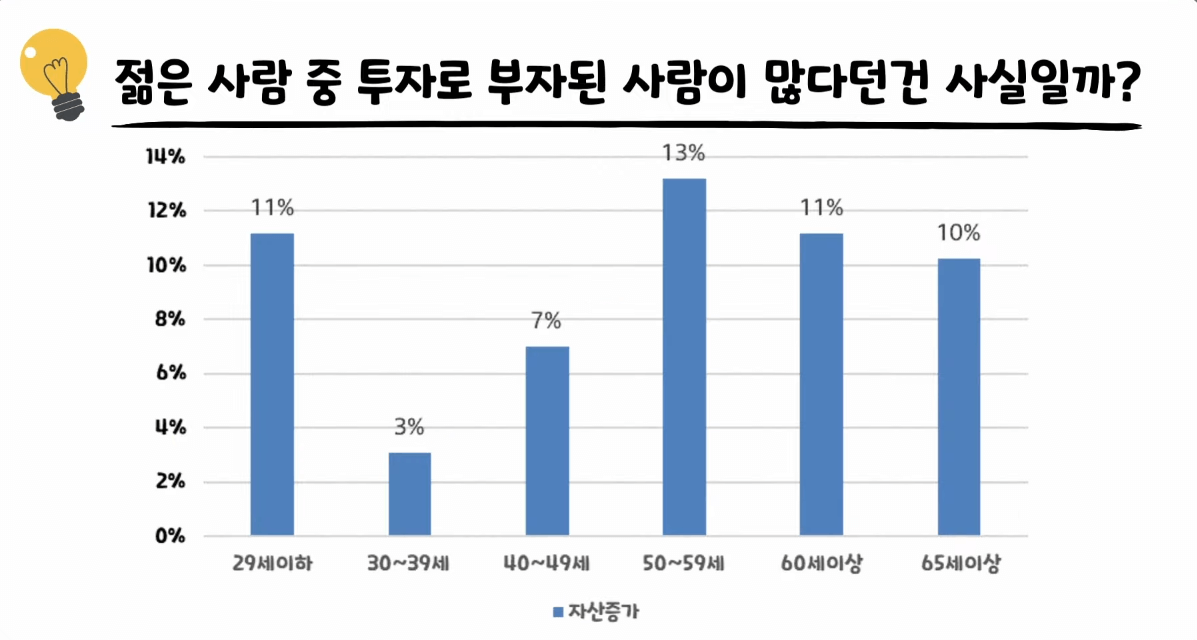

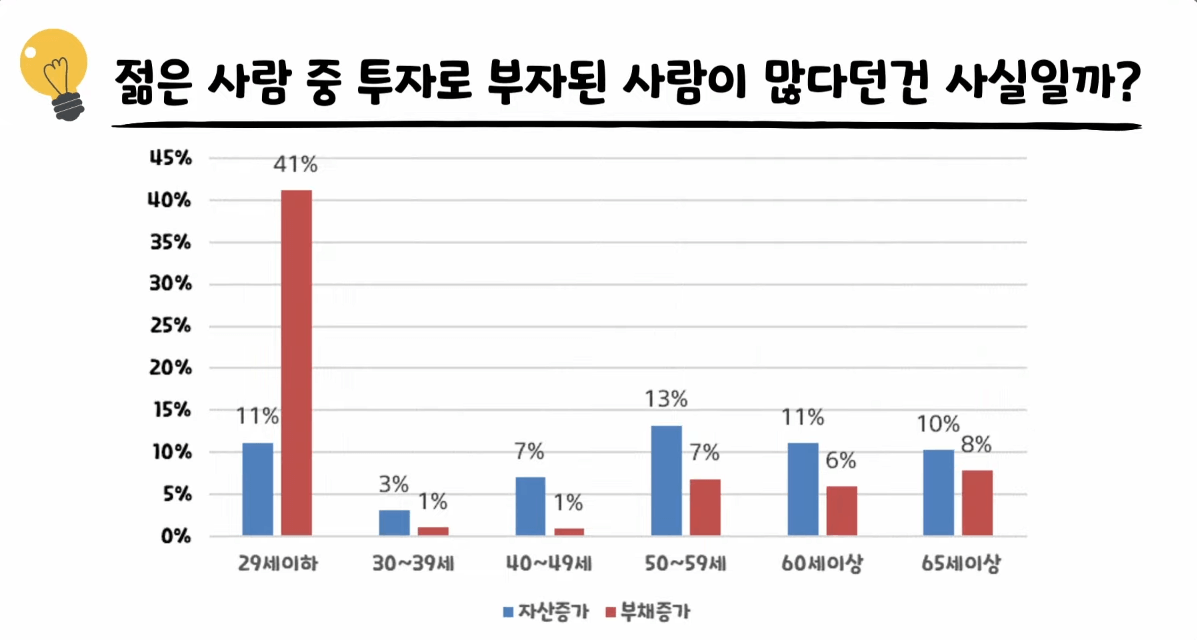

청년층 자산과 부채

|

|

여기까지만 알아보면 아쉬우니 다른 궁금증을 조금 더 해결해 볼까요? 요즘 코인이다. 주식이다. 해서 젊은 사람들이 투자로 부자가 된 사람들이 많다던데 그게 진짜일까요? 수치로 보자면 자산은 크게 늘긴 늘었습니다. 전년 대비 증가율을 보면 세대별로 공동 2위 수준까지 높은 수준으로 상승했는데요. 아까 말씀드렸죠. 자산은 부채 플러스 자본입니다. 즉 대출이 포함된 개념이죠. 그래서 부채 증가율을 함께 살펴보면 부채 증가율이 엄청납니다. 부채 증가율 41.2 %로 타 연령층 대비 압도적인 수치를 보여주고 있고 모든 세대 중 유일하게 자산 증가율보다 부채 증가율이 높습니다. 심각한 수준의 청년 빚투 그게 통계로 밝혀진 사실이네요.

지니계수 6년 추이

|

|

|

|

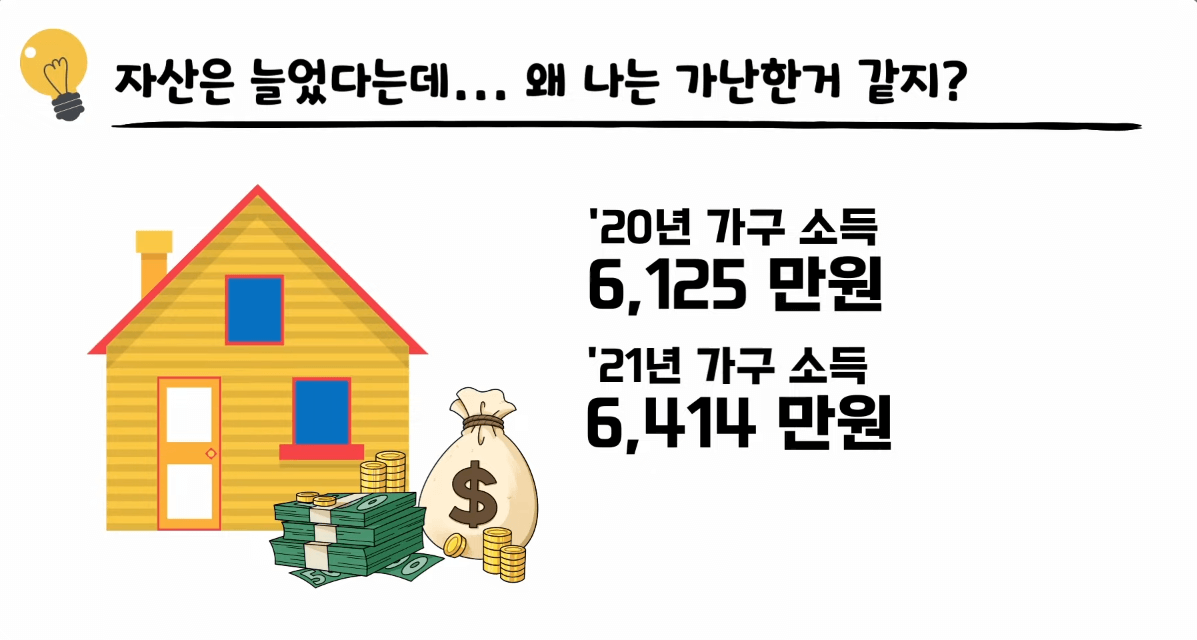

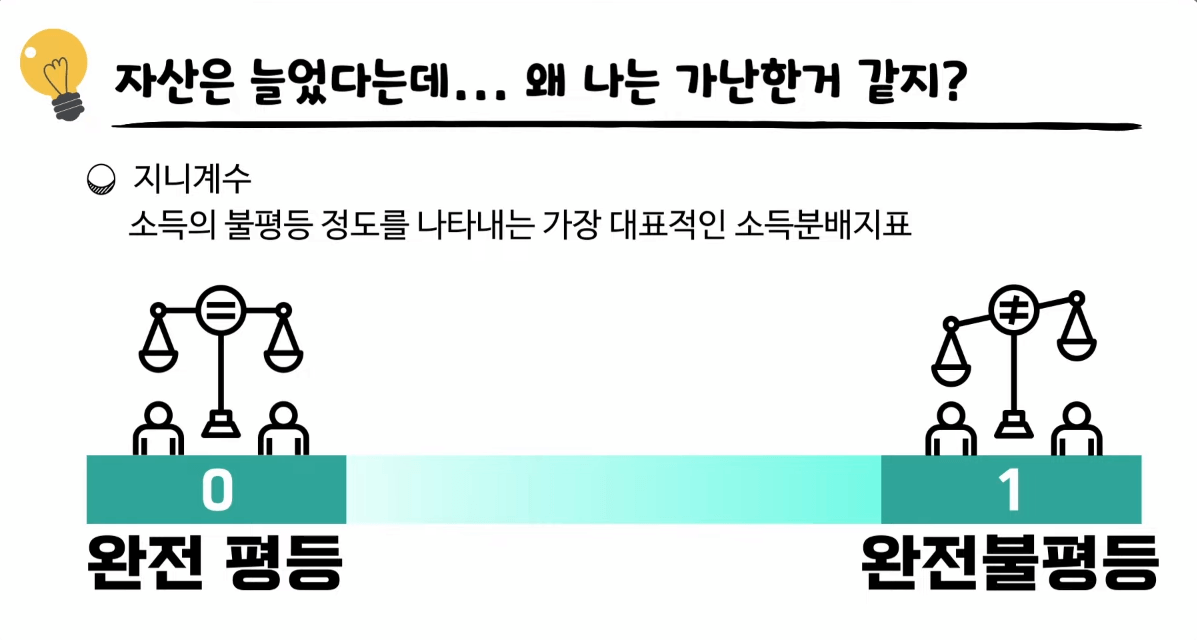

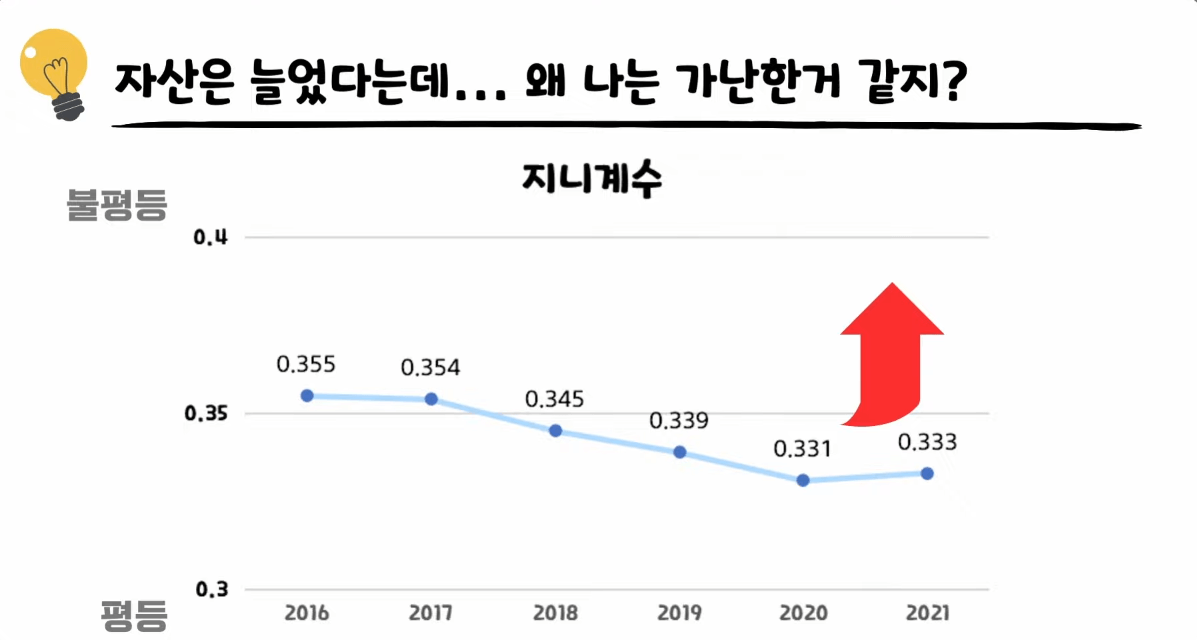

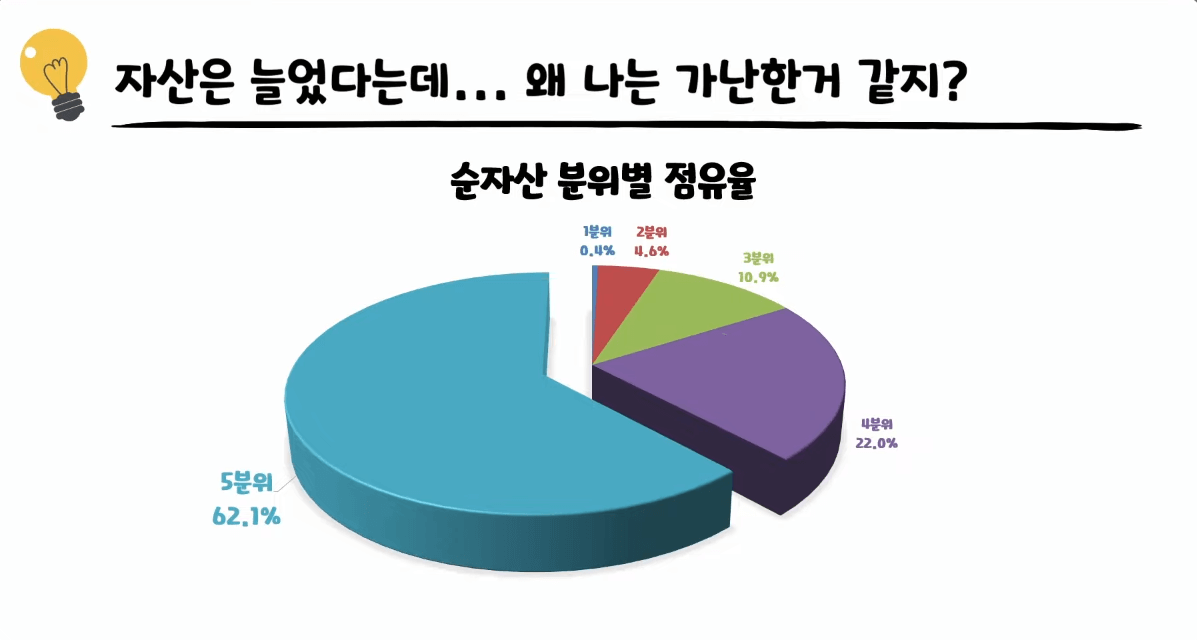

그렇다면 난 20대가 아닌데도 왜 먹고살기가 힘든가라는? 느낌이 들 수 있습니다. 우선 가구 소득을 살펴보면 20년 가구 평균 소득은 6125만 원, 21년 평균 소득은 6414만 원으로 전년 대비 4.7 % 증가했습니다. 전반적으로는 소득이 증가했다는 뜻인데요. 근데 왜 자꾸 나만 돈이 없는 것 같을까요? 아마도 그런 느낌의 원인은 분배에 있는 게 아닌가 싶습니다. 지니계수는 소득 불평등 정도를 나타내는 가장 대표적인 소득 분배 지표입니다. 0에서 1까지의 수치로 표기되는데요. 소득분배가 완전 평등한 경우가 0, 완전 불평등한 경우가 1입니다. 지니계수의 6년간 추이를 살펴보면 조금씩 감소하고 있던 추세였는데 작년에 조금 상승했습니다. 불평등 수치가 조금 상승한 부분도 있지만 온라인을 통해 접한 엄청난 자산을 가지고 있는 자산가들과 자꾸 나를 비교해서 그런 게 아닌가 싶습니다. 순자산 분위별 점유율을 보면 5 분위에 해당하는 사람들이 전체 자산의 62%로 절반 이상을 차지하고 있는 것을 확인할 수 있습니다. 앞서 본 나의 자산 수준을 확인했던 순자산 보유 구간별 가구 분포표를 다시 보면 10억 이상을 가진 자산가가 전체 11.4%로 자산가의 수도 많습니다. 보유 금액도 엄청나게 많은데 그런 자산가의 수도 적지 않으니 자꾸 그들과 비교하게 되는 게 아닌가 싶네요.

요약

마지막으로 내용을 요약해 보겠습니다. 자산은 가구당 평균 5억 4772만 원을 가지고 있습니다. 그중에서 금융자산은 1억 2126만 원, 실물자산은 4억 2646만 원, 금융부채 6803만 원, 임대보증금 2367만 원이 평균입니다. 자산 가격이 크게 상승하면서 재무 건전성도 좋아졌습니다. 그에 반해 소득 분배 지표는 조금 악화하였습니다. 21년 지니계수는 0.333으로 전년 동기 대비 0.002 증가했습니다. 주의하실 사항은 22년 3월 기준 자료이므로 최근 금리 상승 및 부동산 가격 하락세 지속 등으로 현재 체감하는 경기 상황과 이 조사 결과가 조금은 다를 수 있습니다. 이 점 유의하시고요. 여기까지 봐주셔서 감사합니다.

'생활정보' 카테고리의 다른 글

| 에너지 쉼표 소개 및 보상, 참여방법, 신청방법 (0) | 2023.06.24 |

|---|---|

| 연 7% 고금리적금/DB저축은행 'M-with 유 정기적금' (0) | 2023.06.22 |

| 삼성TV UHD, QLED, NEO QLED 제품 정리 (0) | 2023.06.17 |

| 등기부등본 간단하게 열람 발급받기 (0) | 2023.06.16 |

| 무더위가 오기 전에 에어컨 점검부터 하세요! (0) | 2023.06.13 |

댓글