1억 원을 맡기고 평생 연금을 받을 수 있다면 어떨까요? 월 100만 원씩 평생 받을 수 있는 조건이라면, 많은 분들이 고민 없이 선택하실 겁니다. 하지만 실제로 1억 원을 연금으로 운용했을 때 얼마나 받을 수 있는지, 그리고 어떤 상품이 가장 유리한지 궁금해하시는 분들이 많습니다. 오늘은 이에 대해 자세히 알아보겠습니다.

연금 상품의 종류와 조건

연금 상품은 크게 적립식 연금과 일시불 연금으로 나뉩니다. 적립식 연금은 매달 꾸준히 납입해 연금을 쌓아가는 방식이고, 일시납 연금은 목돈을 한 번에 납입해 연금을 받는 방식입니다. 특히, 목돈이 있는 분들에게는 일시납 연금이 더 유리할 수 있습니다. 일시불 연금의 가장 큰 장점은 비과세 혜택과 건강보험료 면제입니다. 1억 원까지는 세금 없이 연금을 받을 수 있으며, 건강보험료도 면제됩니다. 또한, 연금을 받는 동안 원금이 소진되더라도 평생 연금을 받을 수 있는 종신연금 형태로 가입하면 더 높은 연금액을 받을 수 있습니다.

1억 원으로 얼마나 받을 수 있을까?

최근 출시된 최저보증 일시납 연금보험을 예로 들어보겠습니다. 이 상품은 목돈을 일시불로 납입하고, 일정 기간 거치한 후 평생 연금을 받는 방식입니다. 연금 개시 연령에 따라 받을 수 있는 금액이 달라지는데, 아래는 몇 가지 예시입니다.

1. 65세에 1억 원 납입, 70세부터 연금 수령

|

|

65세에 1억 원을 일시불로 납입하고, 5년의 거치 기간을 거친 후 70세부터 연금을 받기 시작한다면, 매월 약 58만 5천 원을 평생 동안 받을 수 있습니다. 은행에 1억 원을 맡긴다면 요즘은 대략 25만 원 받을 수 있을까요? 이와 비교하면 월 28만 5천 원은 큰 금액이고 연간으로는 약 702만 원에 해당하는 금액입니다. 이렇게 연금을 받기 시작하면, 약 12년 동안(82세까지) 연금을 받으면 원금 1억 원을 모두 회수할 수 있습니다. 이후에는 순수익을 받게 되며, 평생 동안 안정적인 수입을 유지할 수 있습니다.

2. 60세에 1억 원 납입, 70세부터 연금 수령

|

|

60세에 1억 원을 납입하고, 10년의 거치 기간을 거친 후 70세부터 연금을 받기 시작한다면, 매월 약 68만 2천500원을 평생 동안 받을 수 있습니다. 이는 연간 약 819만 원에 해당하는 금액입니다. 이 경우에도 약 12년 동안(82세까지) 연금을 받으면 원금 1억 원을 모두 회수할 수 있습니다. 이후에는 추가적인 수익을 평생 동안 받을 수 있으며, 노후 생활의 질을 한층 더 높여줄 수 있는 조건입니다.

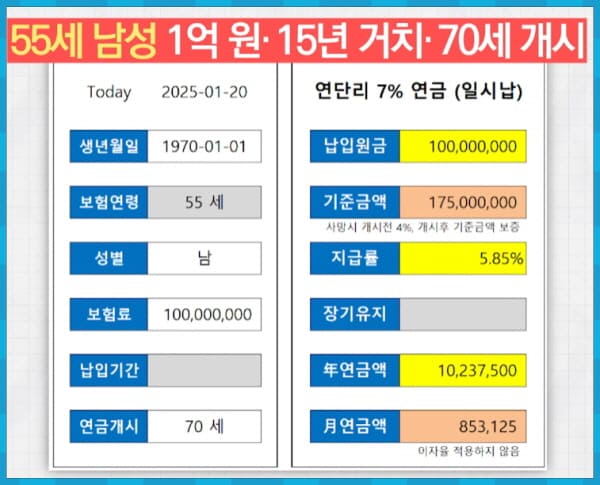

3. 55세에 1억 원 납입, 70세부터 연금 수령

|

|

55세에 1억 원을 납입하고, 15년의 거치 기간을 거친 후 70세부터 연금을 받기 시작한다면, 매월 약 85만 3천 원을 평생 동안 받을 수 있습니다. 이는 연간 약 1,000만 원에 해당하는 금액입니다. 이 경우, 약 10년 동안(80세까지) 연금을 받으면 원금 1억 원을 모두 회수할 수 있습니다. 이후에는 원금의 두 배 이상을 받을 수 있으며, 100세까지 생존할 경우 원금의 3배를 받을 수 있습니다.

4. 50세에 1억 원 납입, 70세부터 연금 수령

|

|

50세에 1억 원을 납입하고, 20년의 거치 기간을 거친 후 70세부터 연금을 받기 시작한다면, 매월 약 107만 원을 평생 동안 받을 수 있습니다. 이는 연간 약 1,284만 원에 해당하는 금액입니다. 이 경우, 약 8년 동안(78세까지) 연금을 받으면 원금 1억 원을 모두 회수할 수 있습니다. 이후에는 순수익을 받게 되며, 이는 노후 생활에 큰 도움이 됩니다. 특히, 월 100만 원 이상의 안정적인 수입을 평생 동안 보장받을 수 있어, 노후 생활의 질을 크게 높일 수 있는 조건입니다.

주의할 점

|

|

위와 같은 연금액을 받기 위해서는 다음과 같은 조건이 있습니다. 해당 조건은 2025년 출시한 일시납 최저보증 연금에 해당합니다.

1. 종신연금 조건: 높은 연금액과 비과세 혜택을 받으려면 반드시 종신연금으로 가입해야 합니다. 확정 기간 연금(10년, 15년 등)으로 가입하면 이러한 혜택을 받을 수 없습니다.

2. 원금 소진 조건: 원금과 이자를 모두 연금으로 받겠다는 조건이어야 합니다. 원금을 남겨두고 이자만 받는 방식은 적용되지 않습니다.

3. 거치 기간: 최소 5년 이상의 거치 기간이 필요합니다. 즉, 가입 후 일정 기간이 지나야 연금을 받을 수 있습니다.

마무리하며

50세에 1억 원을 일시납 연금으로 운용하면, 월 100만 원 이상의 안정적인 수입을 평생 받을 수 있습니다. 특히, 종신연금 형태로 가입하면 비과세 혜택과 건강보험료 면제까지 받을 수 있어 매우 유리합니다. 하지만 이러한 혜택을 받기 위해서는 반드시 종신연금으로 가입하고, 원금을 소진하는 조건을 충족해야 합니다.

개인연금보험 8% 최저보증연금 그래서 얼마를 받을 수 있는데?

5%, 6%, 7% 드디어 8% 연금이 출시되었습니다. 이번 시간에는 출시된 8% 연금에 대해서 알아보는 시간 갖도록 하겠습니다. 다들 궁금하시죠. 무려 8%입니다. 이 글을 보시기 전에 알고 계셔야 할 사항

thesea76.tistory.com

개인 사적 연금보험 비과세 최대 납부 한도는? 소득세법 시행령 기준

국가에서 개인에게 연금 준비를 장려하기 위해서 개인이 가입하는 연금에 대해 세금 혜택을 주고 있습니다. 두 가지가 있는데요. 연금계좌 세액공제와 연금보험 비과세 혜택이 있습니다. 세금

thesea76.tistory.com

2024년판 최저보증연금 보험 5% 6% 7% 연금액 나이 성별 비교 계산

지난 시간에 연금 보험의 종류를 알아봤습니다. 그리고 현재 가장 유리한 연금이 최저보증연금이라는 것을 이야기해 드렸는데요. 이 최저보증연금에 새로운 상품이 나왔습니다. 국내 최대 생명

thesea76.tistory.com

'돈 정보' 카테고리의 다른 글

| LTV 90%까지 사업자 주택담보대출 장점과 단점 (1) | 2025.01.24 |

|---|---|

| TR ETF 122개 상품 올해 7월 1일까지 분배형으로 변경해야 기초지수로 확인하자 (1) | 2025.01.23 |

| 국민연금 유족연금 받을 수 있는 사람과 없는 사람 (0) | 2025.01.21 |

| 2025년 농식품 바우처 지원 대상 금액 사용 방법 (0) | 2025.01.20 |

| 2025년 근로장려금 소득기준 자산기준 신청조건과 지원금액 신청기간 신청방법 (0) | 2025.01.19 |

댓글