지난주 발표가 된 KT&G의 2분기 실적을 정리해 보려 하는데요. 주주 입장에서 보면, 긍정적인 부분과 부정적인 부분이 있습니다. 일단 부정적인 부분은 실적이었습니다. 2분기 실적이 어닝쇼크로 나왔는데요. 매출액은 전년 2분기 대비 6% 감소했고 영업이익은 무려 26%가 감소하였습니다.

|

|

KT&G 2분기 어닝쇼크

영업이익률도 5% 감소하면서 원래 KT&G의 사업 모델이 영업이익률이 20%가 넘었거든요. 이익률도 10%대로 내려오는 아주 저조한 실적을 2분기에 발표하였습니다. 결국 올해 상반기도 저조한 실적으로 마감했는데요. 매출액은 전년 상반기 대비 3%가 감소했고 영업이익은 15%가 감소하였습니다. 그래서 어떤 사업이 문제였는지 사업 부문별로 조금 더 자세하게 살펴보겠습니다. KT&G IR 자료를 보니까 일단 주력사업인 담배 사업 부문에서 실적이 부진하였습니다. 특히 잎담배를 수매하는 원가가 크게 올라갔다고 설명하는데요. 담배 사업 부문에서 전년 대비 600억 원 정도 이익 감소가 있었습니다. 그리고 부동산 사업 부문도 약 300억 원 정도 이익 감소가 있었는데요. 그나마 건강기능식품 사업이 전년 수준을 유지하였습니다. 부동산 사업은 KT&G 입장에서는 약간 일회성 사업이기 때문에 이 부분은 재껴두고 메인 사업인 담배 사업에 대해서 체크를 해 보겠습니다.

줄어드는 궐련 담배 수요

|

|

담배 사업에서 실적이 부진하였던 가장 큰 원인은 국내 궐련(담배) 수요가 계속 감소하고 있다는 것인데요. 참고로 궐련은 종이에 말아 피우는 일반적인 담배를 생각하시면 됩니다. 분기마다 관련 수요가 약간씩 차이가 나는데 사람들이 여름과 가을에는 담배를 많이 피우고 겨울하고 봄에는 조금 적게 피우나 봅니다. 담배가 왜 계절적 수요가 있는지 담배를 피우지 않는 자로서는 잘 이해가 되지는 않는데요. 하여튼 조금 신기합니다. 그리고 작년 2분기에 국내 관련 수요는 약 164억 개비였는데 올해 2분기는 159억 개비로 1년 사이에 수요가 5억 개비 정도 줄어들었습니다. 이렇게 수요가 줄어드니까 KT&G 판매량도 따라 줄어들었는데요. 전년 대비 판매량이 약 3억 개비 정도 줄어들었습니다. 국내 궐련 담배 수요는 계속 줄어드는 추세이고 KT&G의 판매량도 따라서 축소가 되고 있지만 그래도 마켓셰어는 조금씩 상승하고 있습니다. 올해 상반기는 작년 대비 0.1 %의 점유율이 상승하였는데요. 담배 수요가 줄어들고 있는데, 특히 양담배 수요가 더 빠르게 줄어들고 있다고 볼 수가 있겠습니다. KT&G는 국내에서 감소하는 판매량을 해외 수출로 대응하고 있습니다. 올해 2분기에만 약 132억 개비를 수출하면서 전년 2분기보다 3억 개비 정도 많이 수출하였습니다.

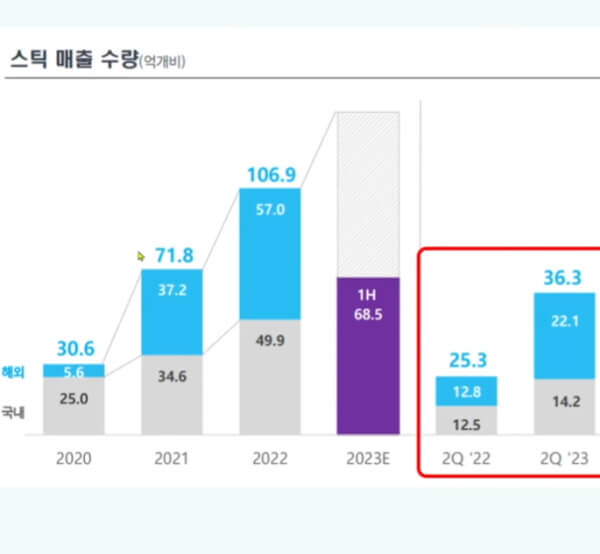

소비자 전자담배로 이동

|

|

그러면 국내에서 궐련 담배 수요가 점점 축소되고 있는데, 이게 담배를 끊는 사람이 늘어나는 것도 하나의 이유가 될 수 있겠지만 점점 전자담배로 넘어가는 분들이 많아지고 있다는 게 가장 큰 이유입니다. 전자담배로 피우는 스틱 판매량이 매년 많이 늘어나고 있는데요. 올해 2분기에는 약 36억 개비가 팔렸습니다. 1년 사이에 11억 개비를 더 팔게 된 것이고요. 수출 물량도 크게 늘어났다고 볼 수가 있습니다. 지금은 국내뿐만 아니라 전 세계적으로 궐련에서 전자담배로 넘어가는 수요가 빠르게 늘어나는 것 같고요. KT&G도 그런 흐름을 놓치지 않고 어느 정도는 잘 대응하고 있다고 생각이 됩니다.

KT&G 건강기능식품 사업

그리고 회사가 중점적으로 육성하려는 건강기능식품 사업은 2분기 실적이 전년과 비슷하면서 그나마 선방하였는데요. 사진 속에 그래프 빨간색이 중국인데 중국 쪽에서 온라인 채널 중심으로 성과가 크게 나왔고요. 해외 수출을 토탈로 보면 올해 상반기는 전년 대비 200억 원 정도 수출 금액이 늘어났습니다. 하지만 국내 건강·기능식 시장은 소비침체의 영향을 받고 있는데요. 홈쇼핑 채널과 로드샵은 전년 대비 판매량이 감소하였고요. 그나마 면세점 매출이 회복되면서 실적 부진을 일부 만회하였습니다. 그래서 건강·기능식 사업은 국내 매출 부진을 해외에서 만회하면서 전년 동기와 비슷한 이익이 나왔던 것으로 보입니다. 결국 상반기 실적은 컨센서스보다 부진하게 나오면서 증권사들이 올해 예상 실적을 하향 조정하는 추세입니다. 대표적으로 삼성증권 리포트를 참고해 보면 올해 매출액은 약 5조 6000억 원 정도로 전년 대비 3% 감소할 것이라고 전망하고 있고요. 영업이익과 순이익도 전년 대비 16% 감소할 것이라고 컨센을 일부 조정하였습니다.

KT&G 중간배당 시작

|

|

부정적인 부분은 여기까지만 보고 이제 긍정적인 부분을 말씀드리겠습니다. 일단 올해부터 중간 배당한다고 했는데, 이번 반기 배당금으로는 1200원을 공시하였습니다. KT&G는 올해 주주 환원 계획으로 3000억 원 자사주를 매입하고 배당금으로는 5900억 원을 사용하겠다고 올해 초에 발표하였습니다. 22년도 배당금 총액은 5814억 원이었고 주당 배당금은 5000원이었는데요. 앞서 보셨겠지만, 올해 실적이 전년보다는 부진할 것이라고 예상됩니다. 그래도 올해 배당금 총액을 5900억 원 사용하겠다고 이야기를 한 상태니까 전년 배당금보다 약 80억 원을 더 사용하는 것인데요. 그래서 올해 주당 배당금으로는 200원 정도 늘어난 5200원을 예상합니다. 이번 상반기 중간 배당으로 1200원을 배당했으니까 남은 하반기에는 4000원을 배당할 것 같습니다. 그래서 총배당금은 5200원 현재 주가 기준으로 배당 수익률은 6.1 %가 예상됩니다.

자사주 매입

그리고 올해 주주 환원 정책으로 자사주 매입을 하는데 약 2900억 원 정도 주식을 매입합니다. 이번 자사주는 매입하고 바로 소각하겠다는 공시를 하였는데요. 자사주 매입 기간도 8월 4일부터 11월 3일까지 3개월 안에 끝내겠다고 이야기했으니까 연말에는 주식을 소각한다고 볼 수가 있습니다. 3000억 원 주식을 3개월 안에 모두 매수를 해야 하니까 매일 많은 수량을 매수해야 할 것 같은데요. 첫날부터 10만 주 자사주 매입을 신청했고 모두 매수하였더라고요. 2분기 어닝쇼크로 주가가 하락할 수도 있었지만 이런 자사주 매입과 소각 효과로 4일 주가는 상승 마감하였습니다. KT&G는 지난 21년에 중장기 주주환원 정책을 발표했고 올해까지는 계획대로 실행되고 있습니다. 올해가 기존에 발표했던 정책의 마지막 해인데요.

주주 환원 정책

올해 말에는 또 내년부터 적용될 새로운 주주 환원 정책을 공식적으로 발표할 예정입니다. 여기서 어떤 카드를 주주들에게 제시할지가 중요할 것 같습니다. 일단 기본적으로는 배당과 자사주 매입 그리고 소각이 환원 정책에 담길 것 같습니다. 그리고 이번 IR에서 분기 배당을 적극적으로 검토를 해 보겠다는 이야기가 있었는데요. 배당금 조금씩 늘리기보다는 분기 배당을 도입하는 방향으로 갈 것 같고, 자사주는 이번처럼 조금씩 소각해 나가는 방향으로 정책을 발표할 것이라고 예상하는데요. 하여튼 빠르면 3분기 실적을 발표하는 11월에 정책이 발표될 수도 있으니까 다음 실적을 리뷰할 때 추가로 말씀을 드리겠습니다.

KT&G 주가

KT&G는 작년 하반기에 주가 상승 폭이 상당히 좋았었습니다. 주가가 10만 원까지 상승했다가 올해 상반기에 계속 하락했는데요. 상반기 배당락 이후에 주가는 8만 1000원까지 하락했다가 이후에는 한 달 정도 반등하는 흐름이 나오고 있습니다. 앞으로 3개월 동안 자사주를 공격적으로 매수하기 때문에 주가는 어느 정도 방어가 되지 않을까 생각을 하고요. 하반기 실적만 괜찮게 나오면 다시 한번 작년 고점까지 주가를 회복시킬 수도 있지 않을까? 기대를 해봅니다.

'돈 정보' 카테고리의 다른 글

| 한국 토종 인공지능 스타트업 리벨리온, 퓨리오사 AI, 파두 (0) | 2023.08.13 |

|---|---|

| 한전공대 초기 검증 - 상온 초전도체 가능성 확인, LK99 특허 출원서 (0) | 2023.08.13 |

| 결혼증여 공제, 공제 한도, 증여추정, 증여의제, 반환 특례 총정리 (0) | 2023.08.06 |

| IRP 퇴직연금, 퇴직 IRP, 적립 IRP, 중도 인출 등 연금Q&A (0) | 2023.08.06 |

| 은행 정기예금과 ISA 정기예금 비교 (1) | 2023.08.05 |

댓글