2024년 4월에는 보험업계에 정말 큰 이슈가 있습니다. 몇 년에 한 번 올까 말까 하는 이슈인데요. 바로 10차 경험생명표 변경이라는 이슈가 있어요. 이 경험생명표의 변경이 왜 보험업계에서는 이렇게 큰 이슈인지 그리고 내가 가입한 보험이나 연금에는 어떤 영향을 미치는지 이 부분에 대해서 자세히 살펴보도록 하겠습니다.

- 모든 이미지는 클릭하면 크게 볼 수 있으며 PC화면에 적합합니다.

10차 경험생명표 변경

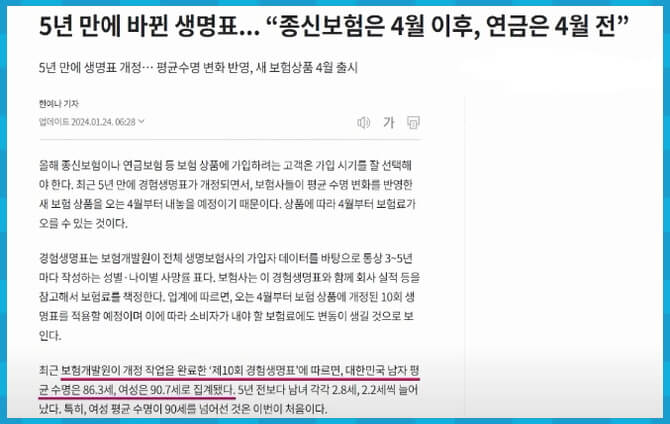

앞서 몇 년에 한 번 올까 말까라고 말씀드렸죠. 지금 5년 만에 1번 오는 이슈입니다. 내용을 보면 최근 보험개발원이 개정 작업을 완료한 제10차 경험생명표에 따르면 대한민국 남자 평균 수명은 86.3세, 여자는 90.7세로 집계됐습니다. 이는 5년 전보다 남녀 각각 2.8세, 2.2세씩 늘어난 수치로 특히 여성의 평균 수명이 90세를 넘어선 것은 이번이 처음이라고 합니다. 이 내용에서 우리가 경험생명표라는 게 평균 수명을 의미한다는 걸 알 수가 있죠. 그리고 평균 수명이 늘어났다고 얘기합니다. 그러면 경험생명표라는 게 뭔가? 그리고 경험생명표가 변경되면 어떤 이슈들이 있는가에 대해서 살펴보겠습니다.

생명표와 경험생명표 차이점

경험생명표는 통계청에서 집계하는 생명표하고 조금 다른 개념입니다. 둘 다 평균 수명을 의미하는 건 동일하지만 보험사에서 얘기하는 경험생명표는 보험에 가입한 사람들을 대상으로 평균을 낸 것입니다. 경험생명표는 보험에 가입한 사람을 기준으로 평균 수명을 책정했다고 말씀드렸잖아요. 이 보험에 가입한 사람은 일반적으로 대한민국 평균보다는 조금 소득 수준이 높습니다. 그렇기 때문에 평균 수명이 일반 통계청의 수치보다는 높을 수밖에 없습니다. 남자 같은 경우에 현재 기준으로 86.3세로 집계가 됐고요. 여자 같은 경우에는 90.7세로 나왔습니다. 경험생명표는 일반적으로 통계청의 사망 연령보다 평균 사망 연령이 높습니다.

|

|

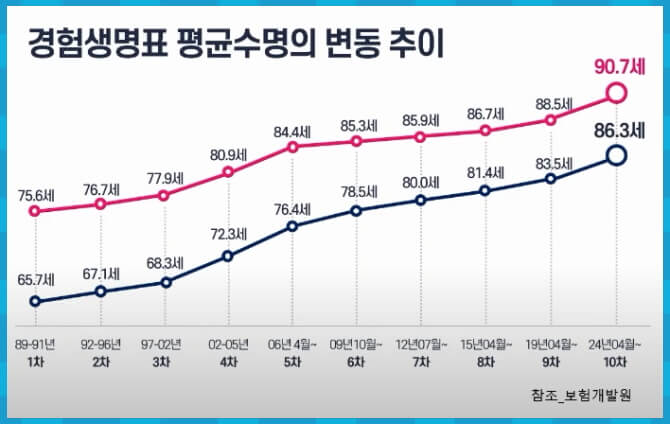

경험생명표는 89년부터 집계가 됐고요. 현재 10차입니다. 보통 4년에서 5년마다 한 번씩 개정이 돼 왔는데, 연령의 증가 추이를 주목하실 필요가 있습니다. 그래프를 보면 완만하게 증가하고 있는데, 심하게 증가 폭이 커진 구간들이 있습니다. 3차에서 5차로 넘어갈 때 증가 폭이 컸고요. 그리고 9차에서 10차로 넘어갈 때 증가 폭이 큰 걸 볼 수가 있습니다. 즉 이번 10차 경험생명표에는 평균 사망 연령이 큰 폭으로 증가했다는 걸 볼 수가 있죠. 그러면 경험생명표 증가가 금융상품 특히 보험 상품하고 어떤 연관이 있느냐? 평균 수명이 늘어나면 보험 상품은 어떻게 변하냐? 이 부분을 보겠습니다.

종신보험은 4월 이후에 연금은 4월 이전에 가입

|

|

|

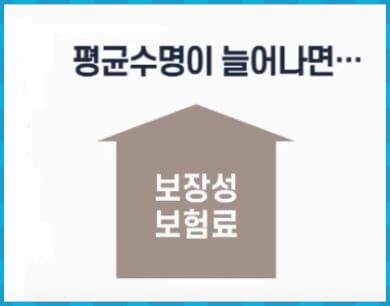

먼저 종신보험의 보험료는 내려갑니다. 종신보험은 사망해야지 보험금을 지급합니다. 그런데 평균 수명이 늘어났기 때문에 사망률이 떨어집니다. 때문에 보험료가 내려갈 수밖에 없고요. 그리고 보장성 보험료는 올라갑니다. 보장성 보험은 질병이나 사고가 있을 때 받는 거잖아요. 평균 수명이 더 늘어난다? 더 오래 살면 질병이나 사고가 발생할 가능성은 더 늘어나는 거잖아요. 그래서 보장성 보험료는 올라가게 됩니다. 그리고 연금 보험료도 올라갑니다. 동일한 연금을 받기로 돼 있는데, 내가 더 오래 산다. 그러면 보험사 입장에서 줘야 할 돈이 더 많은 거잖아요. 줘야 할 돈을 보험사가 자기네 재산을 빼서 주지는 않겠죠. 고객들한테 더 걷어서 주게 됩니다. 그래서 연금 보험료가 올라가게 되는 겁니다. 보장성 보험과 연금은 개정 전에 가입하는 게 유리하시고요. 종신보험은 개정 후에 가입하시는 것이 유리하다는 겁니다.

연금 수령액 감소

|

|

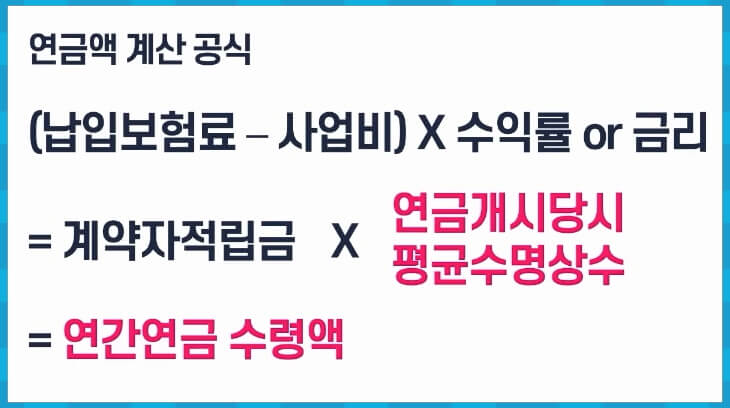

경험생명표가 개정되면 연금 보험료가 늘어난다고 했는데 얼마나 늘어날 것인가? 이 부분에 대해서 확인하려면 먼저 연금의 계산공식을 살펴보셔야 합니다. 연금의 계산공식을 보면 먼저 납입보험료에서 사업비를 뺍니다. 거기에 변액보험이면 수익률, 금리형 연금이면 금리를 곱하고요. 이렇게 해서 산출된 게 계약자 적립금입니다. 흔히 우리가 해지 환급금이라고 알고 있는 거죠. 여기에다가 연금 개시 당시의 평균수명 상수를 곱합니다. 흔히 연금 지급률이라고 하는데요. 이 연금 지급률은 연금 개시를 일찍 하면은 낮고요. 연금 개시를 늦게 하면 늦게 할수록 연금 지급률이 올라갑니다. 왜냐하면, 남아있는 기간이 얼마 안 되니까 더 많은 연금액을 줘야 하잖아요. 이렇게 해서 계산된 게 연간연금 수령액입니다.

예를 들어보면 계약자 적립금이 1억 원이에요. 그리고 연금 개시 당시 평균수명 상수 즉 연금 지급률이 5%입니다. 이 2개를 곱하면 500만 원이 나오는 거겠죠. 연간연금 수령액은 500만 원 그러니까 매년 500만 원을 내가 죽을 때까지, 사망 시까지 받게 되는 게 바로 보험사의 비과세 연금의 개념입니다. 여기서 경험생명표가 개정되면서 이 연금 지급률, 평균수명 상수가 떨어진다는 겁니다. 왜냐하면, 수명이 길어지면 길어질수록 연금 지급률은 낮아진다고 말씀드렸죠. 이 연금 지급률이 떨어지기 때문에 연간연금 수령액 역시 떨어지는 것입니다. 동일한 보험료를 납입한다면 수령액은 적게 받는다는 겁니다.

연금 보험료 인상

|

|

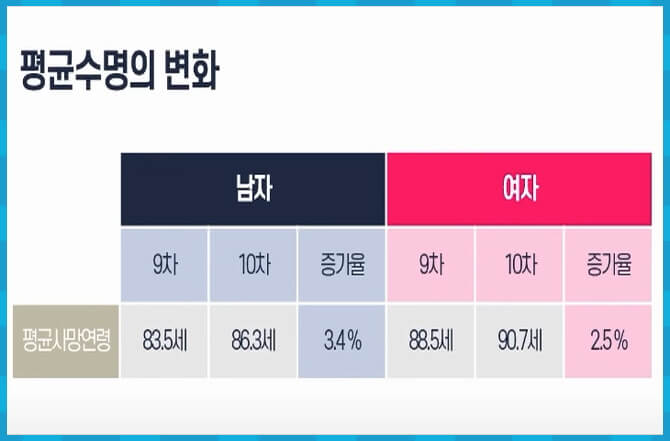

연금보험료는 얼마나 늘어날까? 평균 수명의 변화를 보면 남자는 9차에서는 83.5세였는데 10차로 넘어오면서 86.3세로 변했습니다. 3.4%가 증가했습니다. 여자는 88.5세에서 90.7세로 늘어났고요. 그래서 2~3% 정도 늘어난 거잖아요. 그러면 연금액도 약 2%~3%가 늘어나겠거니라고 생각하신다면 이거는 정말 큰 오산입니다. 이렇게 생각하면 큰일 나십니다. 우리가 평균 사망 연령 기준이 아니라 연금을 계산할 때는 연금 수령 기간을 기준으로 봐야 합니다. 내가 연금을 개시하는 시점부터 평균 사망 연령까지 이 기간에 평균 연금 수령 기간의 변화를 봐야 합니다.

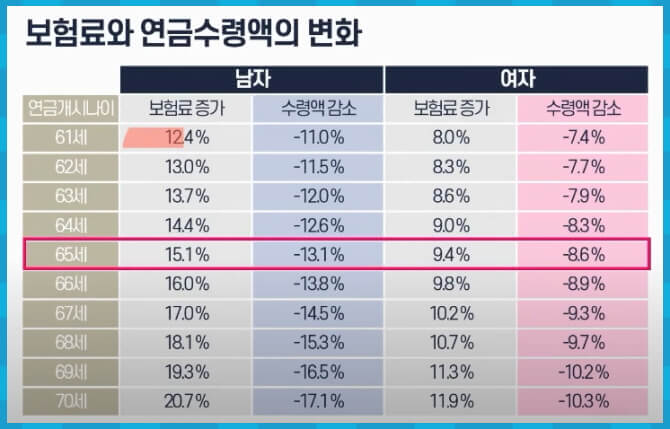

나이대별로 쭉 차이가 있는데, 65세 기준으로 보겠습니다. 9차 기준으로 남자를 보면 18.5년이었는데, 10차로 개정되면서 평균 연금 수령 기간이 21.3년으로 늘어났습니다. 평균 연금 수령 기간을 기준으로 보면 증가율이 3% 대가 아니라 15.1%가 늘어납니다. 그러니까 상당히 큰 폭으로 늘어나는 겁니다. 여자는 23.5년에서 25.7년으로 늘어나서 9.4%가 늘어납니다. 이게 나이대별로 일찍 개시하게 되면 증가율이 상대적으로 낮고요. 늦게 개시하면 늦게 개시할수록 증가율 폭이 상당히 늘어납니다. 61세 기준 남자를 보면 12.4%입니다. 70세 기준 남자를 보면 20.7%입니다. 거의 2배 가까이 늘어나는 거죠. 61세 기준 여자를 보면 8.0% 그리고 70세 기준 여자를 보면 11.9%입니다. 여자는 연령에 따라 증가 폭이 그렇게 크진 않네요.

|

|

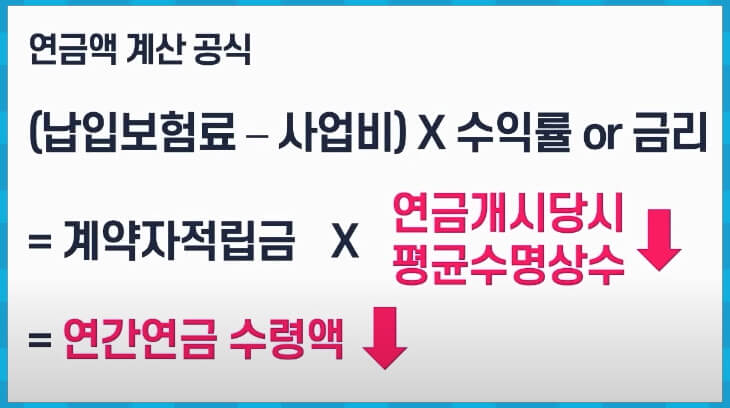

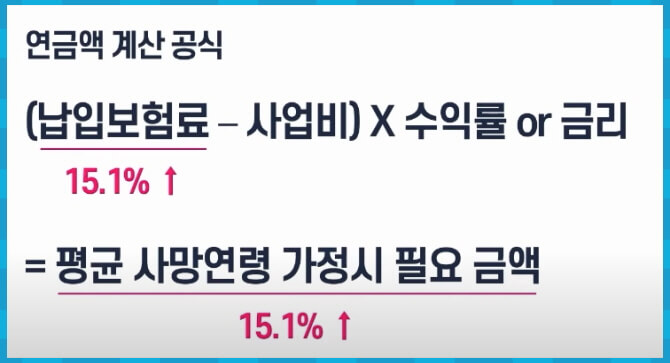

내가 죽을 때까지 월 100만 원을 받는다고 가정을 하면 내가 내는 연금 보험료는 얼마나 늘어나게 될까? 남자 65세 연금 개시를 가정으로 하고 9차 기준으로 보면 평균 연금 수령 기간이 18.5년이잖아요. 그러면 1년에 1200만 원 곱하기 18.5년 하면 2억 2200만 원을 보험사에서 이 가입자한테 줘야 할 연금액입니다. 근데 10차로 개정이 되면서 2억 5560만 원으로 늘어나게 됩니다. 즉 평균 연금의 총수령액이 15.1%가 늘어나게 된 겁니다. 이게 15.1% 늘어나면 연금 보험료는 얼마나 늘어나야 하냐?

앞서 연금 계산 공식을 다시 한번 보면 납입보험료에서 사업비 빼고 거기에 수익률을 곱한 게 계약자 적립금이라고 말씀드렸잖아요. 여기에서 연금 지급률을 곱하고 평균 수령 기간을 곱한 게 평균 사망 연령 가정 시 필요 금액입니다. 그러니까 보험사에서 조회되는 금액이죠. 남자 65세를 기준으로 연금 개시 가정 시에 필요 금액이 15.1%가 늘어났다는 거잖아요. 그러면 위의 공식에서 사업비는 동일할 거고, 그리고 수익률이나 금리가 동일하다고 가정하면 납입 보험료가 15.1%가 증가해야 되는 거죠. 남자 65세 연금 개시 과정으로 보면 동일한 연금액을 받기 위해서 보험료가 15.1%가 늘어나는 겁니다.

연금 수령액 감소

|

|

그럼 동일한 보험료를 냈을 때 연금 수령액은 얼마나 줄어들 것인가? 남자 65세에 연금을 개시하면 연금 지급률이 13.1%가 떨어져요. 그럼 연간 연금 수령액도 13.1%가 떨어지게 됩니다. 정리를 해보면 동일한 연금액을 받기 위한 보험료 증가액을 보면, 남자 61세 기준으로는 12.4%에서 70세는 20.7%가 늘어나고요. 여자는 61세 기준 8.0%에서 70세 기준 11.9%가 늘어납니다. 그리고 내가 동일한 보험료를 냈을 때 연금 수령액의 감소 폭을 보면 남자 61세 기준으로는 11.0%가 감소하고 70세 기준에서는 17.1%가 감소합니다. 여자는 61세 기준으로는 7.4%, 70세 기준은 10.3%가 감소하는 것을 볼 수가 있습니다. 변동 폭이 상당히 큽니다. 내가 만약에 현재 100만 원의 연금을 준비하기 위해서 보험료를 100만 원 냈다고 가정하면 경험생명표가 변경됐다는 그 사실 하나만으로도 동일한 연금액 100만 원을 받기 위해서 100만 원이 아니라 112만 원을 내거나 많게는 120만 원까지 내야 될 수가 있다는 겁니다.

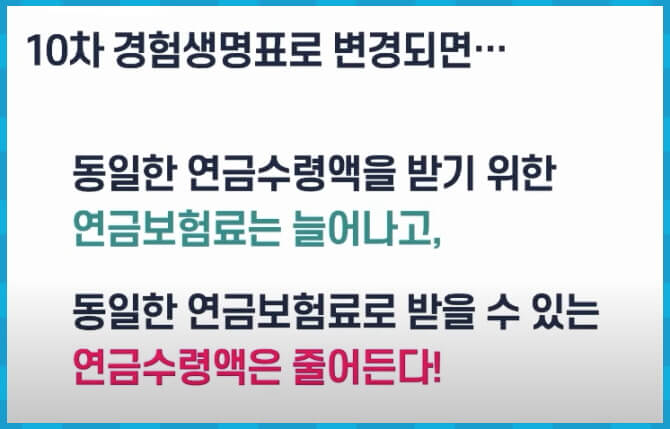

10차 경험생명표로 변경이 되면 동일한 연금 수령액을 받기 위한 연금 보험료는 늘어나고요. 동일한 연금 보험료로 받을 수 있는 연금 수령액은 줄어들게 됩니다. 작은 폭이 아니라 꽤 큰 폭 9%에서 많게는 20%까지 늘어나고 줄어들 수가 있습니다. 현재 연금 가입을 고민하고 계신다면 이 내용을 반드시 참고해 주시길 바랍니다. 긴 글 읽어 주셔서 감사드리며 마치겠습니다. 감사합니다.

남자와 여자 평균수명과 기대여명 보험과의 관계 통계청 경험생명표

평균 수명과 기대여명에 대한 이야기를 해보도록 하겠습니다. 앞으로 나는 얼마나 더 살 수 있을까? 이런 이야기죠. 통계청에서는 매년 생명표를 발표합니다. 생명표가 뭐냐면 대한민국 국민의

thesea76.tistory.com

DGB와 KDB 연금보험 비교/5%, 6%, 7% 4가지 상품 비교

연금에 관심 있는 분들은 단리연금 상품에 대해서 많이 들어보셨을 텐데요. 이 단리연금 상품 중에서는 여러 회사가 여러 가지 많은 스펙을 갖고 있지만 그중에서 2개의 회사의 대결 구도로 가

thesea76.tistory.com

월 100만 원씩 연금을 받으려면 매달 얼마를 내야 할까? 상계월수

6% 연금을 통해서 월 100만 원의 연금을 받으려면 매달 얼마씩 내면 될까요? 오늘은 이런 궁금증에서 출발하였습니다. 여러분들이 노후에 한 달 100만 원씩 연금을 받고 싶다면 지금부터 매달 얼마

thesea76.tistory.com

'돈 정보' 카테고리의 다른 글

| 미국 ETF, 국내 상장 미국 ETF 세금과 세율 비교 (0) | 2024.02.25 |

|---|---|

| 미국ETF를 바로 살까? 국내 상장 미국ETF를 살까? 수익률 비교와 환율 (0) | 2024.02.23 |

| 배당 기준일 변경으로 인한 벚꽃 배당 더블 배당 기대감 (0) | 2024.02.16 |

| 개인연금 IRP 연금소득세 총액 연차별 중도인출 시 수령액 계산 (0) | 2024.02.16 |

| 20년간 연금저축펀드 IRP로 투자하면 일반계좌와 차이는? 과세이연 (0) | 2024.02.15 |

댓글