국민연금 시대는 갔습니다. 내 노후를 국가가 책임져주는 시대는 갔다는 사실입니다. 우리가 알고 있던 상식이 깨져버렸습니다. 골든크로스가 발생했습니다. 골든크로스라고 얘기하면 보통 정치에서 후보자들의 지지율이 역전되는 현상을 말하는 건데 지금 연금에서도 골든크로스가 발생했습니다. 연금의 수령액이 역전되었습니다.

국민연금 장점

무슨 이야기인지 자세히 설명해 드리도록 하겠습니다. 우리나라에 현존하는 연금 중에 최고의 연금은 무엇이죠. 네 당연히 국민연금이죠. 국민연금은 일단 연금 수령액이 가장 높습니다. 다른 퇴직연금이나 개인연금, 사적연금에 비교해 봐도 동일한 납입액 대비해 연금 수령액이 제일 높죠. 그리고 연금을 수령하시면서 물가 상승률을 반영해 줍니다. 물가가 올라간 만큼 연금액이 늘어나죠. 그리고 국민연금을 늦춰 받으시는 연기연금제도를 활용하시게 되면 1년 늦출 때마다 7.2%씩 연금액이 올라가서 최대 5년 늦추시면 36%까지 연금액이 늘어납니다. 그리고 받다가 돌아가신 경우에 내가 받던 연금액의 60%를 유족에게 지급합니다. 이렇게 좋은 연금이 바로 국민연금이었고 지금까지 모든 국민이 그렇게 생각해 왔습니다.

국민연금 월 수령액

그런데 이제는 더 이상 아닙니다. 국민연금은 수령조건이 점점 안 좋아지고 있고 개인연금은 점점 좋아지면서 이제 역전되는 골든 크로스가 발생했다는 사실입니다. 이런 상황이 계속된다면 더 이상 국민연금이 최고라고 말씀드리기 어렵습니다. 이제 국민연금의 대안으로써 다른 개인연금을 찾아보고 분석해 볼 필요가 있다는 사실입니다. 그렇다면 국민연금과 개인연금 어떻게 골든 크로스가 발생했는지 숫자상으로 여러분께 살펴드리도록 하겠습니다. 일단 국민연금 홈페이지에 들어가면 노령연금 예상 월액표라는 것이 있습니다. 내가 얼마를 내면 얼마의 연금을 받을 수 있을 것이라는 예상을 해 볼 수 있는 표죠. 한번 보도록 하겠습니다.

| 노령연금 예상월액표 10년 가입, 65세 개시 기준 | ||

|---|---|---|

| 소득월액 | 보험료 9% | 월연금액(받는 금액) |

| 1,000,000 | 90,000 | 196,670 |

| 2,000,000 | 180,000 | 247,610 |

| 3,000,000 | 270,000 | 298,540 |

| 4,000,000 | 360,000 | 349,480 |

| 5,000,000 | 450,000 | 400,420 |

| 5,530,000 | 497,700 | 427,420 |

평생 월 200만원을 국민연금으로 받을 수 있을까?

국민연금으로 한 달에 200만 원 받는다고 하면 실제로 이게 가능할까?라는 생각이 드시죠. 월 200만 원 연금 받으시는 분들이 어떻게 연금을 만들어 오게 되었는지 과정에 대해서 말씀드리도록 하

thesea76.tistory.com

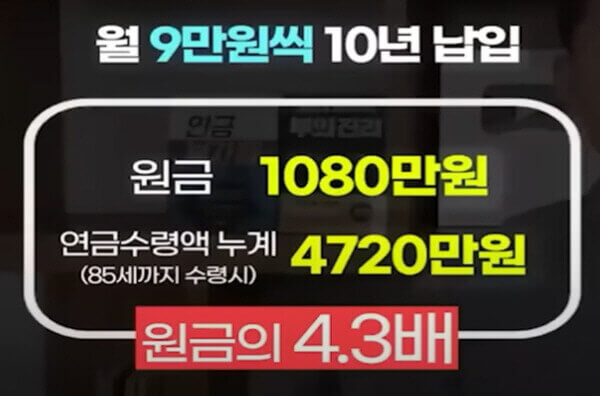

국민연금 홈페이지에서 보시면 소득월액이 100만 원이 신 분 그러니까 매달 100만 원의 월급을 받으신 분은 곱하기 9%인 9만 원의 보험료를 매달 내십니다. 이분이 만약에 9만 원씩 10년간 납입을 했을 때 나중에 65세부터 받을 수 있는 연금액은 19만 6670원이 나옵니다. 9만 원씩 10년을 내면 납입하는 원금은 1080만 원입니다. 그런데 65세부터 평균 수명인 85세까지만 받는다고 가정했을 때도 실제로 수령하는 연금 수령액 누계는 4720만 원이 됩니다. 낸 돈의 4.3배가 넘습니다. 이처럼 국민연금은 낸 돈 대비 훨씬 더 많은 금액을 받는 연금이죠. 여기까지는 좋습니다.

국민연금은 소득이 적으면 유리

|

|

그런데 국민연금 구조가 보험료를 적게 내는 사람, 소득이 적은 사람에게는 유리하지만 소득이 올라가면서 보험료를 더 많이 내시는 분들에게는 아무래도 불리해질 수밖에 없는 구조입니다. 표를 보도록 하겠습니다. 소득이 200만 원이 신 분들은 보험료를 18만 원씩 내시는데 이분이 10년 가입한 후에 65세부터 연금 받을 때 24만 7000원의 연금을 받으시게 됩니다. 좀 전에 보신 9만 원 내는 사람의 연금액에 비해서 비율로 보면 굉장히 줄어들었죠. 9만 원 내고 거의 20만 원 받는 구조였는데 지금은 18만 원을 내도 보험료는 두 배를 내지만 연금액은 5만 원밖에 늘어나지 않는 구조입니다. 300만 원에 소득월액이신 분들은 보험료를 27만 원 내고 연금액은 29만 8540원으로 보험료는 9만 원 더 내는데 연금액은 5만 원밖에 늘어나지 않습니다.

국민연금은 소득이 높으면 불리

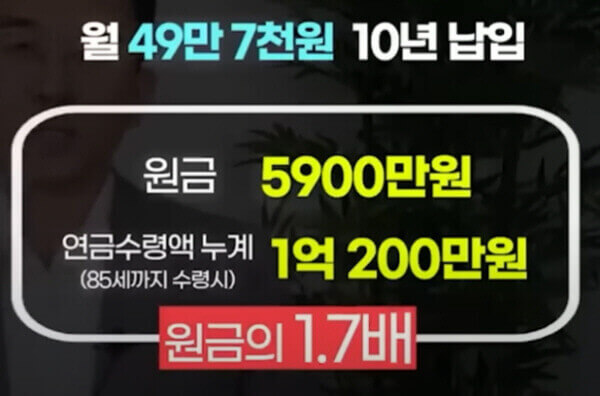

400만 원도 마찬가지고요. 국민연금 상한액인 553만 원의 소득이 있으신 분들은 내시는 보험료는 월 49만 7700원의 보험료를 내십니다. 그런데 이분들이 받으시는 연금액은 42만 7420원으로 금액이 훨씬 더 줄어들게 되죠. 이렇게 한 달에 49만 7000원 거의 50만 원 내신 분들의 10년간 내신 누계는 5900만 원 가까운 금액을 내십니다. 그런데 이분들이 85세까지 연금을 받는다는 가정하에서 실제 받을 수 있는 연금 수령액 누계는 약 1억 200만 원밖에 되지 않습니다. 원금의 1.7배 정도를 받게 되는 겁니다. 좀 전에 월 소득이 100만 원이어서 월 9만 원 내셨던 분들이 낸 돈의 4.3배를 넘게 받는 것에 비해서 소득이 높아지면서 최고구간을 내시는 분들은 실제로 내가 평균 수명을 살아봐야 원금의 1.7배밖에 못 받는다는 사실이죠. 물론 원금의 1.7배를 받는다는 것도 적은 금액은 아닙니다. 하지만 이 조건이 점점 안 좋아지고 있다는 사실이죠. 그러다 보니 우리는 고민에 빠질 수밖에 없습니다. 국민연금이 점점 안 좋아지면서 실제로 국민연금의 수익비가 이렇게 받는 금액이 떨어진다면 이거보다 더 좋은 연금은 없을까?라는 고민에 빠지게 되는 거죠.

확정이자 6% 개인연금

그렇다면 실제로 최근에 나와 있는 개인연금들의 연금 수령액은 과연 어느 정도나 될지 우리가 한번 비교해 볼 필요가 있지 않겠습니까? 이번에는 출시된 6% 연금과 한번 비교해 보도록 하겠습니다. 일단 개인연금은 국민연금과 달리 소득별로 비율의 차이가 나지는 않습니다. 10만 원 내는 사람이 10만 원 받으면 50만 원 내는 사람도 50만 원 받게 되는 것이지 국민연금처럼 금액 별로 차이가 있지는 않다는 사실입니다. 다만 개인연금은 일찍 가입할수록 유리하기 때문에 아무래도 연령별로는 차이가 있을 수 있겠죠. 그래서 젊을 때 가입할수록 더 유리해집니다.

국민연금과 개인연금 수령액 비교

| 6% 연금 수령액 (월 50만원, 10년납, 65세 개시 기준) | |

|---|---|

| 가입연령 | 월 연금액 |

| 20세 | 886,607 |

| 30세 | 741,381 |

| 40세 | 570,235 |

| 45세 | 478,016 |

| 50세 | 392,111 |

국민연금 조기수령제도 연기연금제도 수령액은?

국민연금에 대해 공부를 해 볼 텐데요. 국민연금 일찍 받는 게 좋을까? 늦게 받는 게 좋을까? 에 대해 얘기를 해보도록 하겠습니다. 국민연금은 상황에 따라서 조금 일찍 받을 수도 있고 늦춰 받

thesea76.tistory.com

표를 보면서 설명해 드리도록 하겠습니다. 50세 남자가 10년 동안 매월 50만 원을 납입한 후에 65세 연금을 받으면 매월 39만 원의 연금을 받게 됩니다. 국민연금과 살펴봤을 때 국민연금이 매월 49만 7000원, 50만 원 가까운 연금을 10년 내신 분이 연금을 받을 때 받는 금액이 42만 7000원이었기 때문에 50세 남성의 경우는 동일한 조건에서 국민연금이 유리하다는 사실입니다.

개인연금은 나이가 젊어서 일찍 가입할수록 연금액이 유리해진다고 그랬죠. 국민연금은 가입연령과 상관없는데 개인연금은 그렇지 않다는 사실입니다. 그러면 45세 남성의 경우를 보겠습니다. 45세 남성이 매월 50만 원을 10년간 내고 65세부터 연금 받는다고 했을 때 47만 8000원의 연금을 받게 됩니다. 아까 국민연금은 42만 원이었는데 45세 남자 같은 경우에는 47만 8000원이기 때문에 국민연금보다 유리해지기 시작합니다. 더 젊어져서 40세에 가입하게 되면 57만 원의 연금을 받게 됩니다. 국민연금이 42만 7000원 받는데 개인연금은 57만 원 받기 때문에 무려 국민연금보다 33% 더 높은 연금을 받게 되는 거죠. 그렇게 되면 20세에 가입하게 되면 동일하게 50만 원씩 10년간 내고 65세에 연금 받는 조건인데 국민연금이 42만 7000원 받을 때 6% 개인연금 가입한 사람은 88만 6000원을 받게 됩니다. 무려 국민연금 대비해서 두 배가 넘는 금액을 받게 된다는 사실입니다.

물가상승률 반영

|

|

사적 연금 세법 개정안, 저율 과세 기준, 연금소득세 과세대상

얼마 전 사적연금 수령액 저율 과세 기준이 개정된다는 발표가 있었습니다. 2023년까지는 연간 1200만 원 이하로 연금을 수령했을 경우 저율 과세 기준이 적용됐다고 한다면, 2024년부터는 연간 1500

thesea76.tistory.com

물론 납입하는 금액이나 기간에 따라 약간은 차이는 있겠지만, 나이가 젊어질수록 국민연금보다 개인연금이 더 유리해진다는 사실 이미 숫자로 증명이 되었습니다. 그런데 이럼에도 불구하고, 국민연금의 장점은 많습니다. 그러다 보니까 이런 생각을 하시는 분들이 많이 있습니다. 국민연금은 연금 받을 때 물가상승률을 반영해서 연금액을 올려주지 않습니까? 맞습니다. 국민연금은 연금 지급 시에 물가 상승률을 반영해서 연금액을 올려드립니다. 하지만 그런 대신 보험료를 내실 때도 물가 상승률만큼 더 내셔야 한다는 사실입니다. 여러분 뉴스 보셨죠. 올 7월부터 국민연금 보험료 상한선이 6.7% 인상됩니다. 소득이 월 590만 원 이상이신 분들은 내 소득이 변함없음에도 불구하고, 6월보다 7월에 국민연금 보험료를 6.7% 더 내셔야 한다는 사실입니다. 내가 받는 연금액은 차이가 없고 오히려 줄어드는데 내가 내야 하는 보험료도 물가상승률에 따라서 더 많이 내셔야 한다는 사실이죠. 좋은지 알았는데 꼭 좋은 것만은 아니라는 사실이죠.

유족연금 비교

반면에 개인연금은 물가가 오른다고 더 내라는 얘기하지 않습니다. 매월 50만 원씩 10년 내기로 했으면 물가가 오르든 떨어지든 관계없이 50만 원씩만 꾸준하게 내시면 되겠습니다. 또 이런 생각하시는 분이 계십니다. 국민연금 받다가 죽으면 유족연금 주지 않습니까?라고 말씀하시는 분 계시는데요. 받다가 돌아가시면 내가 받던 금액의 60%를 유족에게 지급합니다. 그런데 유족이 없다면 한 푼도 못 받습니다. 그리고 유족이 국민연금을 받고 있다면 중복 수급이 되지 않습니다. 하지만 개인연금은 내가 못 받은 연금 잔액은 내가 원하는 누구에게나 다 줄 수 있다는 사실이죠. 물론 단순 비교는 어렵습니다. 하지만 확실한 것은 국민연금의 상황은 점점 더 나빠지고 있다는 사실, 특히 2055년 기금 고갈을 막기 위해서 국민연금 개혁을 추진 중입니다. 국민연금 개혁이 된다면 보험료는 더 내셔야 하고 받는 금액은 줄어들 수밖에 없습니다. 연금 개시 연령도 기존 만 65세에서 최대 68세까지 더 늦춘다는 말이 있습니다. 게다가 국민연금은 연금 받으실 때 세금을 내셔야 합니다. 그리고 건강보험료도 추가로 낸다는 사실입니다. 국민연금 많이 받으면 기초연금도 감액됩니다. 반면에 개인연금은 비과세 한도 내에서 가입하시면 세금도 없고 건강보험료도 면제받을 수 있습니다.

마무리

월 적립식 연금 vs 일시납 연금, 일시납과 적립식 연금의 월 수령액은?

목돈 1억 원을 일시금으로 납입하고 일정한 거치 기간을 두고 수령해야 하는 것이 일시납 연금인데요. 하지만 이제는 그러지 않아도 괜찮습니다. 일시납으로 1억 원을 연금 보험에 가입하는 것

thesea76.tistory.com

그 동안은 국민연금이 정말 좋았었고 조금 불리한 점이 있어도 애국하는 마음이었는데 앞으로는 국민연금을 추천하기 어려운 상황이 된 것 같습니다. 특히 나이가 젊으면 젊을수록 국민연금보다는 개인연금이 훨씬 유리해진다는 것이 눈으로 보였기 때문입니다. 감히 말씀드리건대 국민연금 시대는 갔습니다. 내 노후를 국가가 책임져주는 시대는 갔다는 사실입니다. 이제 내 노후는 나 스스로 책임져야 합니다. 더 늦기 전에 내가 스스로 준비할 수 있는 노후 대책이 무엇인지? 개인연금이 뭐가 있는지? 무엇이 더 좋은지? 찾아보시고 미리미리 준비해야 하겠습니다.

'돈 정보' 카테고리의 다른 글

| LK99 저자 오근호 교수의 메시지, 네이처 보도 뒤 김현탁 교수 인터뷰 (0) | 2023.08.20 |

|---|---|

| 직업훈련 생계비 대출 1% 최저금리, 지원대상, 신청방법 총정리 (0) | 2023.08.19 |

| 9월부터 시행하는 통신 위약금 개선안과 통신미환금액 조회, 할인제도 (0) | 2023.08.19 |

| 배당수익률 8% 이상인 종목 - JB금융지주, 삼성카드, LX인터내셔널 (0) | 2023.08.19 |

| 초전도체 LK99 반전에 반전, 네이처 오류, APL에 논문 제출 (0) | 2023.08.18 |

댓글