목돈 1억 원을 일시금으로 납입하고 일정한 거치 기간을 두고 수령해야 하는 것이 일시납 연금인데요. 하지만 이제는 그러지 않아도 괜찮습니다. 일시납으로 1억 원을 연금 보험에 가입하는 것과 같은 금액으로 월 적립식에 가입하는 방법 중 어느 것이 더 유리한지 계산해서 비교해 보도록 하겠습니다.

연금보험 비과세 조건

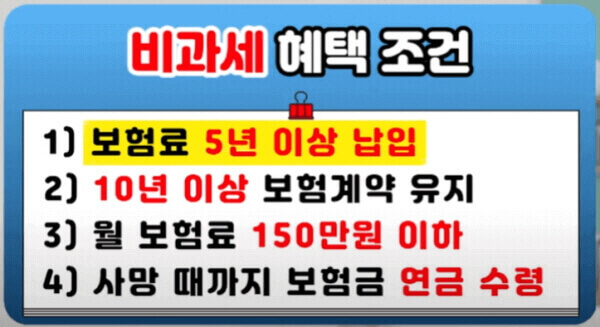

이 부분을 설명해 드리기에 앞서 비과세 적용 범위에 대해 이해를 먼저 해야 하는데요. 연금보험으로 비과세 혜택을 받기 위해선 몇 가지 조건을 충족시켜야 합니다.

- 첫째, 보험료 납입 기간은 5년 이상일 것.

- 둘째, 보험의 전체 기간이 10년 이상일 것.

- 셋째, 월납입 보험료가 150만 원 이하일 것. 이 부분은 추가 납입을 활용한다고 해도 연간 1800만 원 이내여야 합니다.

- 넷째, 연금 형태로만 수령해야 할 것.

- 그리고 오늘의 주제인 마지막 5번째 일시납 기준 1억 원까지는 비과세 혜택을 받을 수 있는데요.

이 일시납 1억 원 한도를 월 적립식으로 준비하실 수 있다는 말입니다. 아무래도 연금을 준비하시는 분들이라면 이 한도에 대한 부분을 걱정하지 않을 수가 없는데요.

연금보험 합계액 한도

|

|

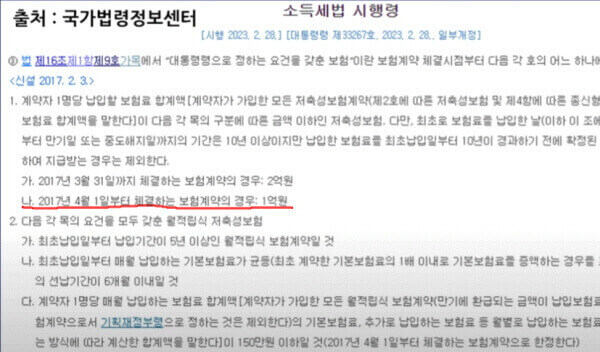

든든한 노후를 위해 월 적립식으로 150만 원의 한도를 꽉 채워서 준비하신 분들은 추가로 연금에 가입할 때 일시납 1억 원밖에 남지 않아 목돈 1억 원을 일시금으로 납입하고 일정한 거치 기간을 두고 수령해야 하는 조건을 수용하셨을 겁니다. 하지만 이제는 그러지 않아도 괜찮습니다. 소득세법 시행령 25조 1항을 보면 계약자 한 명당 납입할 보험료의 합계액이 2017년 4월 일부터 체결하는 계약의 경우 1억 원이라고 명시되어 있는데요. 그 어디에도 일시납이라는 단어는 명시되어 있지 않습니다. 그 말인즉 전체 보험료의 합계액이 1억 원 이하여야 한다는 말이지 꼭 일시납으로 1억 원은 아니라는 말인 겁니다.

1억 원 한도로 보는 월 납입금

| 납입기간 | 납입금액 | 총 납입금액 |

|---|---|---|

| 5년(60개원) | 166만원 | 166만원 × 60개월 9,960만원 |

| 7년(84개월) | 119만원 | 119만원 × 84개월 9,996만원 |

| 10년(120개월) | 83만원 | 83만원 × 120개월 9,960만원 |

그렇기 때문에 내가 150만 원의 월 적립식 한도를 모두 소진했다고 하더라도 전체 보험료에 합계 1억 원을 초과하지 않는다면 월 적립식으로도 추가하여 준비할 수 있다는 겁니다. 5년 납 기준 매월 166만 원으로 설정하면 총보험료의 합계액이 9960만 원으로 1억 원을 초과하지 않아 비과세 혜택을 적용받으실 수 있으며 7년 납 기준으로 119만 원 10년 납 기준으로는 83만 원을 초과하지 않는다면 1억 원이라는 기준에 충족할 수 있습니다. 이 일시납 1억 원을 월 적립식으로 준비할 수 있는 것이 어떤 차이를 발생시키는지 실제 설계안으로 한번 살펴보도록 하겠습니다.

일시납 연금보험 수령액

우선 일시납 연금보험으로 가장 대표적인 연 단리 5%를 보증하는 연금보험 상품과 월 적립식으로 가장 유리한 6% 연금보험 상품으로 비교해 볼 텐데요. 45세 남성을 기준으로 일시납 1억 원으로 준비했을 경우와 월 적립식으로 매월 83만 원씩 10년간 납입하는 것을 기준으로 설정했고요. 두 가지 모두 65세를 연금 개시 시점으로 설정했습니다. 우선 일시납으로 가입했을 때는 총 납입금액 1억 원이며 연 단리 5%로 20년간(월 적립식의 경우 10년 납입 후 10년간 거치를 기준으로 해서 20년 기준을 잡았습니다.) 부리 되어 연금 개시 시점의 평생 연금 기준 금액은 2억 원까지 두 배 인상되었습니다. 총 2억 원이라는 금액에서 연금 지급률 4.25 %를 적용해서 매년 수령하는 연금액은 850만 원으로 책정되었고 매월로 환산했을 때는 70만 8000원으로 약 71만 원 정도를 평생토록 수령하실 수 있게 되었습니다.

월 적립식 연금보험 수령액

그럼 월 적립식으로 가입했을 때는 어떻게 되는지 함께 보겠습니다. 동일하게 45세 남성 기준으로 매월 83만 원씩 10년간 납입하고 65세부터 연금을 수령하도록 설정했는데요. 총 납입하는 금액은 9960만 원으로 약 1억 원 정도이며 가입 이후 10년간은 연 단리 6%로 10년 이후부터는 연 단리 5%로 부리 되어 연금 개시 시점의 평생 연금 기준 금액은 1억 7952만 원으로 결정되었고 이 금액에서 연금 지급률 5.25 %를 적용해 매년 수령하는 연금액은 942만 원이며 매월 지급받는다면 78만 5000원씩 평생토록 받으실 수 있는 겁니다. 일시납으로 가입했을 때는 매년 850만 원이었고 월 적립식으로 가입했을 때는 그보다 92만 원이 더 높은 942만 원으로 지급받을 수 있으니 확실히 월 적립식으로 가입하는 것이 더 유리하다는 점이 확인되었습니다.

연금 지급률의 차이

어떤 차이가 이런 결과를 만들었는지 눈치채신 분들도 있을 텐데요. 바로 연금 지급률의 차이 때문입니다. 일시납 연금은 4.25 % 고 월 적립식은 5.25 %를 지급하는데요. 이 1%의 지급률 차이로 이 정도나 많은 연금액의 차이를 발생시키고 있다는 겁니다. 또 연금을 수령하는 도중 사망했을 경우에도 원금의 이자를 더한 원리금을 기준으로 내가 여태껏 받았던 연금액을 제외하고 유족들에게 사망보장금을 지급한다는 점 또한 두 가지 연금 상품 모두 동일하기 때문에 연금액이 높게 지급되는 월 적립식으로 준비하는 것이 더 유리합니다. 게다가 내가 목돈으로 1억 원을 갖고 있다고 하더라도 일시납으로 1억 원을 묶어두는 것과 매월 83만 원씩 쪼개서 넣고 남은 금액 다른 곳으로 투자할 수 있다는 것을 생각한다면 확실히 어떤 쪽이 더 이득인지는 바로 결론이 나겠죠. 자 여기까지 일시납 1억 원 한도를 월 적립식으로 준비하는 방법과 두 가지 방법의 차이점에 대해 비교해 봤는데요. 어떤가요 도움이 좀 되셨나요?

'돈 정보' 카테고리의 다른 글

| 미 증시 올해 가장 많이 오른 종목과 가장 많이 하락한 종목 (0) | 2023.08.15 |

|---|---|

| 연금 장기투자 예수금 이자와 운용 방법, 파킹 ETF (1) | 2023.08.15 |

| 자동으로 세액공제 받는 고향사랑 기부제, 고향사랑e음 (0) | 2023.08.14 |

| 전세 보증금 반환보증 보증료 지원사업 (1) | 2023.08.13 |

| 한국 토종 인공지능 스타트업 리벨리온, 퓨리오사 AI, 파두 (0) | 2023.08.13 |

댓글