국민연금도 상속받을 수 있다는 것을 알고 계시는가요? 하지만 여기엔 국민연금공단에서 절대로 알려주지 않는 네 가지 함정이 있습니다. 지금부터 함정이 무엇인지 아주 쉽게 설명해 드리겠습니다. 바로 시작하겠습니다.

노령연금 장애연금 유족연금 기초연금

| 국민연금 | 노령연금 | 국민연금을 10년 이상 납입하면 받을 수 있음 |

|---|---|---|

| 장애연금 | 국민연금 가입자가 장애를 입을 경우 수급 | |

| 유족연금 | 국민연금 가입자가 사망했을 경우 유족이 수급 | |

| 기초연금 | ||

본격적인 설명에 앞서 상속할 수 있는 국민연금인 유족연금이 무엇인지부터 설명해 드리면, 국민연금 가입자가 받을 수 있는 연금은 크게 세 가지로 나눌 수 있습니다. 국민연금을 10년 이상 납입하면 받을 수 있는 노령연금, 국민연금 가입자가 장애를 입으면 받을 수 있는 장애연금, 국민연금 가입자가 사망했을 경우 유족이 받을 수 있는 유족연금 따라서 어르신들께서 굉장히 헷갈려하시는 노령연금은 국민연금과 같은 말이고 만 65세가 되면 신청하실 수 있는 기초연금과 노령연금은 전혀 다른 말입니다.

중복 지급 불가

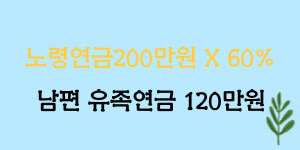

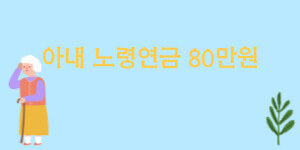

그럼 지금부터 유족연금의 네 가지 숨겨진 함정에 대해 말씀드리겠습니다. 유족연금의 숨겨진 함정 첫 번째는 국민연금공단에서는 노령연금, 장애연금, 유족연금 이 세 가지 연금을 절대로 중복 지급하지 않습니다. 쉽게 말해 배우자 사망 시 유족연금과 본인의 노령연금 중 한 가지를 선택하셔야 한다는 것인데요. 예를 들어 노령연금을 남편 200만 원, 아내 80만 원을 받으시다가 남편이 사망했다면, 아내분께서는 다음 두 가지 중 딱 한 가지만을 선택하셔야 합니다.

|

|

선택 1은 남편의 유족연금을 포기한다. 남편의 유족연금은 200만 원의 60%에 해당하는 120만 원이고, 아내의 노령연금은 80만 원인데 남편의 유족연금을 포기하시면 그래도 남편 유족연금의 30%에 해당하는 36만 원을 추가로 받으실 수 있습니다. 그러면 총 116만 원이 되겠죠. 선택 2는 아내의 노령연금을 포기한다. 아내의 노령연금 80만 원을 포기하고, 남편의 유족연금 120만 원을 선택하면 최종 120만 원을 받으실 수 있습니다. 그렇다면 아마 아내분께서는 어느 쪽을 선택하셔야 할까요? 당연히 본인의 노령연금 80만 원을 포기하시고 남편의 유족연금 120만 원 쪽을 선택하셔야겠죠. 따라서 그동안 열심히 납부했던 아내의 노령연금은 제대로 받아보지도 못하고 그대로 소멸할 수 있다는 것입니다.

유족연금 순위

| 구분 | 수급자 |

|---|---|

| 1순위 | 배우자 |

| 2순위 | 25세 미만 자녀 |

| 3순위 | 60세 이상 부모 |

| 4순위 | 19세 미만 손자녀 |

| 5순위 | 60세 이상 조부모 |

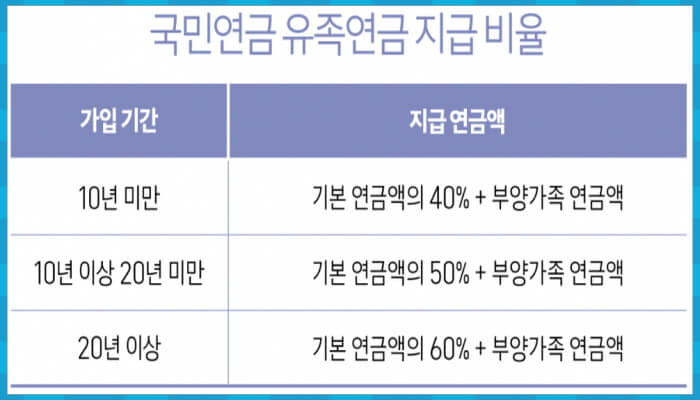

유족연금이 숨겨진 함정 두 번째는 유족 범위의 제한입니다. 상속의 경우에는 지분율에 따라 배분되지만, 유족연금은 최우선 순위자에게 몰아서 주는 차이가 있습니다. 유족연금 순위를 설명해 드리면, 1순위 배우자, 2순위 25세 미만 자녀, 3순위 60세 이상 부모, 4순위 19세 미만 손자녀, 5순위 60세 이상 조부모 순입니다. 따라서 유족연금은 1순위인 배우자에게 지급하는 경우가 가장 많을 텐데요. 만일 국민연금 가입자가 60대에 사망했는데 배우자가 없다면 어떻게 될까요?

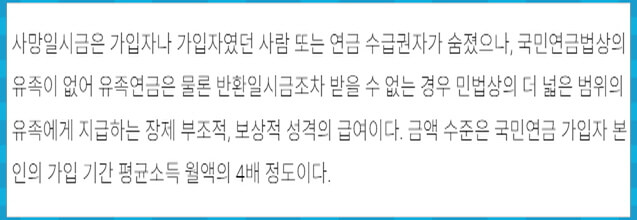

사망일시금

|

|

물론 다음 순위가 유족연금을 받으면 되겠지만, 2순위인 사망한 60대 가입자의 자녀의 나이는 25세가 넘었지만 미혼일 가능성이 높고, 3순위인 부모는 생존해 계실 가능성이 희박합니다. 그러니 조부모는 말할 것도 없겠죠. 따라서 배우자가 없다면 유족연금을 받기가 그리 쉽지만은 않은 상황인 것입니다. 개인연금의 경우는 가입자가 사망 시 남은 연금을 지정한 누구에게나 지급이 가능한 것과 비교한다면, 좀 불합리해 보이는 것이 사실입니다. 그래도 유족연금을 받을 수 있는 대상이 없어서 유족연금 지급이 안 된다면 장례비 정도의 사망일시금을 친척 등에게 지급하고 있습니다. 여기서 사망일시금은 기준소득월액의 네 배 이내로 제한하고 있으므로 약 1000만 원 정도까지는 받으실 수 있습니다.

재혼 시 유족연금 소멸

유족연금이 숨겨진 함정 세 번째는 유족연금은 재혼하면 소멸됩니다. 만일 노령연금 100만 원을 받던 남편의 사망으로 인해 유족연금 60만 원을 받던 아내가 재혼한다면, 그동안 받아왔던 유족연금은 소멸하는데요. 여기서 중요한 것은 중단과 소멸의 차이입니다. 만일 재혼한 후 다시 이혼하거나 사별로 인해 혼자가 되었을 경우 재혼으로 인해 유족연금이 중단되었던 것이라면 다시 받을 수 있겠지만, 재혼을 하면 유족연금이 완전히 소멸되는 것이기 때문에 다시 받을 수 없다는 것입니다. 따라서 배우자와 사별 후 유족연금을 받으시다가 재혼을 하시는 경우 유의하시기 바랍니다.

직역연금

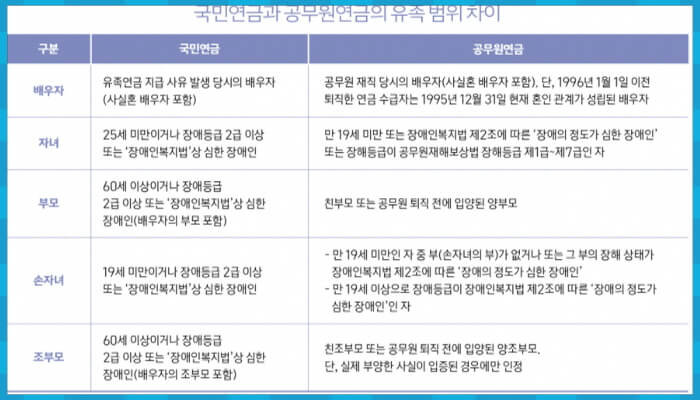

유족연금의 숨겨진 함정 마지막 네 번째는 직역연금과의 차별입니다. 먼저 국민연금의 유족연금은 가입 기간에 따라 40에서 60%까지 차등 지급하고 있지만, 직역연금 즉 공무원연금, 군인연금, 사학연금, 별종 우체국 연금의 유족연금은 무조건 60%를 지급하고 있습니다. 하지만 국민연금과 직역연금의 차별은 여기서 그치지 않습니다. 조금 전 설명드렸던 것처럼 국민연금에 함께 가입한 부분은 배우자의 유족연금을 포기하면 유족연금의 30%를 받을 수 있지만, 직역연금에 함께 가입한 부분은 배우자 유족연금을 포기하더라도 유족연금의 50%를 받을 수 있습니다. 이렇게 20%나 차이가 나게 되는 거죠.

국민연금의 불합리한 구조

|

|

또한 본인은 국민연금에 가입하고 배우자가 직역연금에 가입한 경우 즉 부부가 서로 다른 연금에 가입했을 경우엔 본인 노령연금은 물론 배우자 유족연금까지 모두 받을 수 있다는 것입니다. 하지만 국민연금공단에서는 국민연금과 직역연금은 체계가 완전히 다르기 때문에 중복 지급을 할 수밖에 없다고 밝히고 있지만 최근 국민연금의 추납, 임의가입, 임의 계속 가입 신청자가 지속적으로 줄어들고 있는 것은 바로 이런 국민연금의 불합리한 구조 때문 아닐까요?

오늘 설명해 드린 것처럼 국민연금공단에서는 추납, 임의가입, 연기 연금 등을 홍보할 때 국민연금 월급여액이 높아짐으로써 발생할 수 있는 유족연금의 중복수급 문제, 기초연금 탈락 및 국민연금 연계 감액 문제, 피부양자 자격 유지 문제 등을 절대로 미리 알려주지 않습니다. 따라서 국민연금 수급 시기와 추납 등을 고려할 때 본인의 상황을 철저히 점검해 보시고 결정하시기를 바랍니다.

마무리

현재 국회연금 개혁 특별위원회에서는 10월까지 국회에 제출해야 하는 연금개혁안 도출을 위해 공청회를 포함한 여러 가지 활동을 이어가고 있습니다. 하지만 연금 재정의 건전성을 위해 더 걷고, 더 늦게 지급하는 등의 연금 개혁도 중요하겠지만, 국민연금과 기초연금을 포함한 공적연금이 안고 있는 근본적인 문제의 해결이 무엇보다 중요하다고 판단됩니다. 상식이 통하는 세상이 되기를 바라면서 글을 마치겠습니다. 감사합니다.

장애인연금 누가 얼마를 받을수 있나 중증장애인 기준 소득인정액

장애인 연금에 대해 소개해 드릴게요. 장애인 연금은 누가 받을 수 있는지 그리고 얼마를 받는지 알려드리겠습니다. 장애인 연금이 궁금하시다면 이번 글을 끝까지 읽어 주세요. 바로 시작하겠

thesea76.tistory.com

국민연금과 개인연금 나이별 수령액 비교(국민연금 vs 6% 개인연금)

국민연금 시대는 갔습니다. 내 노후를 국가가 책임져주는 시대는 갔다는 사실입니다. 우리가 알고 있던 상식이 깨져버렸습니다. 골든크로스가 발생했습니다. 골든크로스라고 얘기하면 보통 정

thesea76.tistory.com

월 100만 원씩 연금을 받으려면 매달 얼마를 내야 할까? 상계월수

6% 연금을 통해서 월 100만 원의 연금을 받으려면 매달 얼마씩 내면 될까요? 오늘은 이런 궁금증에서 출발하였습니다. 여러분들이 노후에 한 달 100만 원씩 연금을 받고 싶다면 지금부터 매달 얼마

thesea76.tistory.com

'돈 정보' 카테고리의 다른 글

| 경북구미시 아파트 거래량 추이와 입주 예정 아파트, 많이 하락한 단지는? (1) | 2024.04.22 |

|---|---|

| 개인연금보험 8% 최저보증연금 그래서 얼마를 받을 수 있는데? (0) | 2024.04.16 |

| CPI 쇼크 PPI 안도 PCE는? 바이든 금리인하 할 것 금리 향방은? (1) | 2024.04.13 |

| 2025년 APEC 에이펙 정상회의 후보지 경주의 장점과 경제파급효과 (1) | 2024.04.10 |

| 서학개미는 SOXL 엔비디아 마이크로스트래티지 테슬라를 매수하고 (0) | 2024.03.28 |

댓글